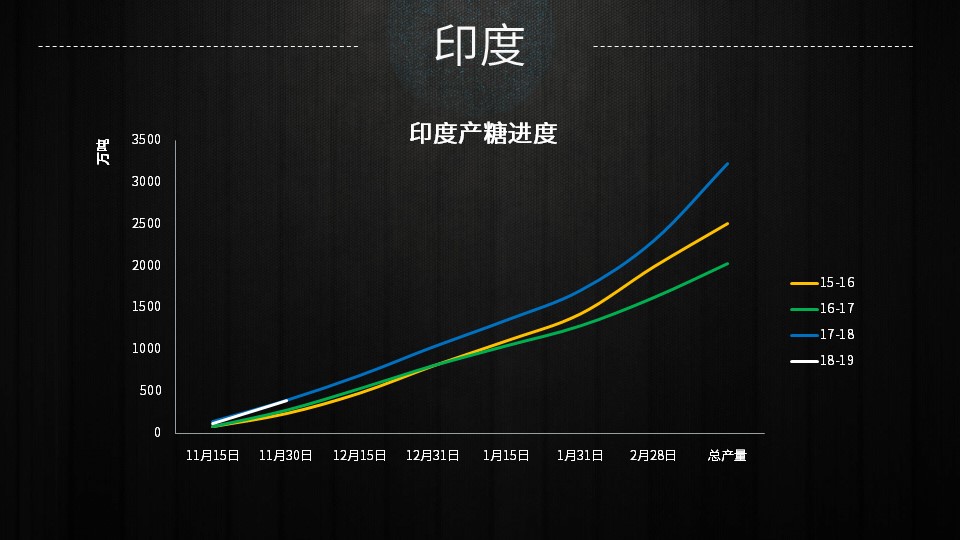

18/19榨季截至11月底印度糖厂已产糖397.3万吨,同比增加6万吨。415家糖厂已经开榨,同比减少35家。由于最大产糖邦北方邦开榨延迟,11月份产量较少,预计12月印度全国产糖进度将大幅提速。两大产区北方邦和马邦的甘蔗单产将对最终产量产生重要影响。

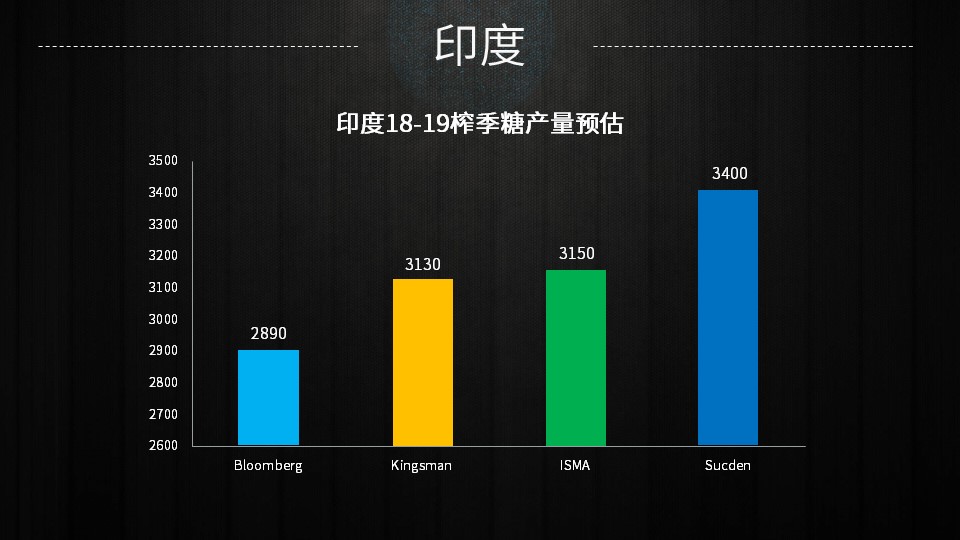

上榨季糖产量创纪录之后,预计本榨季的库销比超过60%,政府计划本榨季将500万吨的过剩产量用于出口。

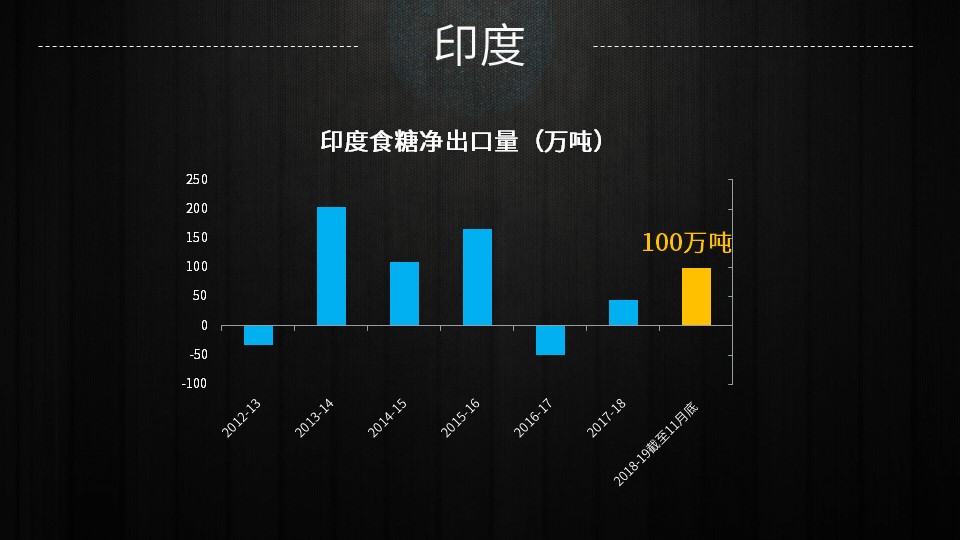

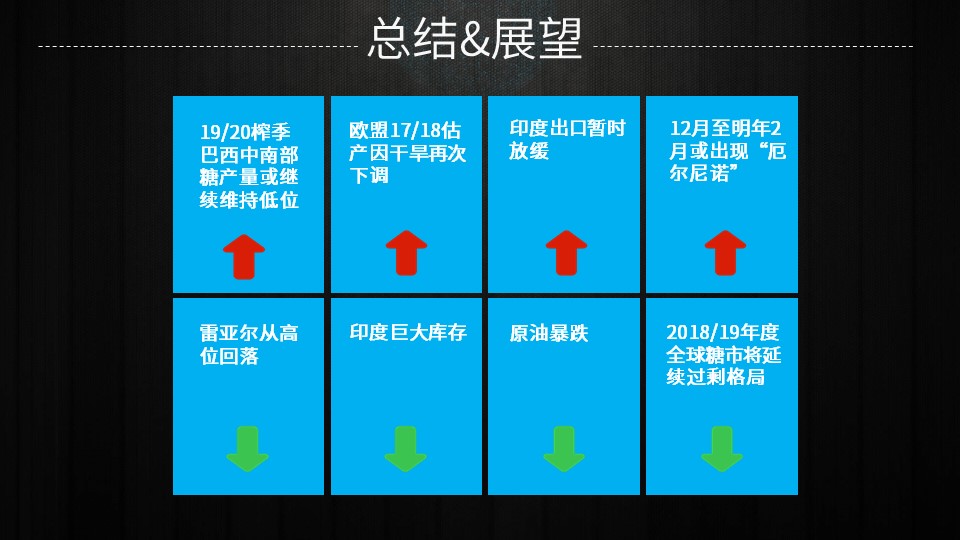

截至11月底印度已签约出口约100万吨糖,大多数为10月份原糖价格走高及卢比贬值的时候签订,近来原糖价格回调,卢比也出现反弹,印度糖厂的出口节奏放慢。随着生产进入高峰期,预计印度糖将重新冲击出口市场。关注印度与南亚多国谈判出口以及澳大利亚在WTO起诉印度出口补贴的进展。

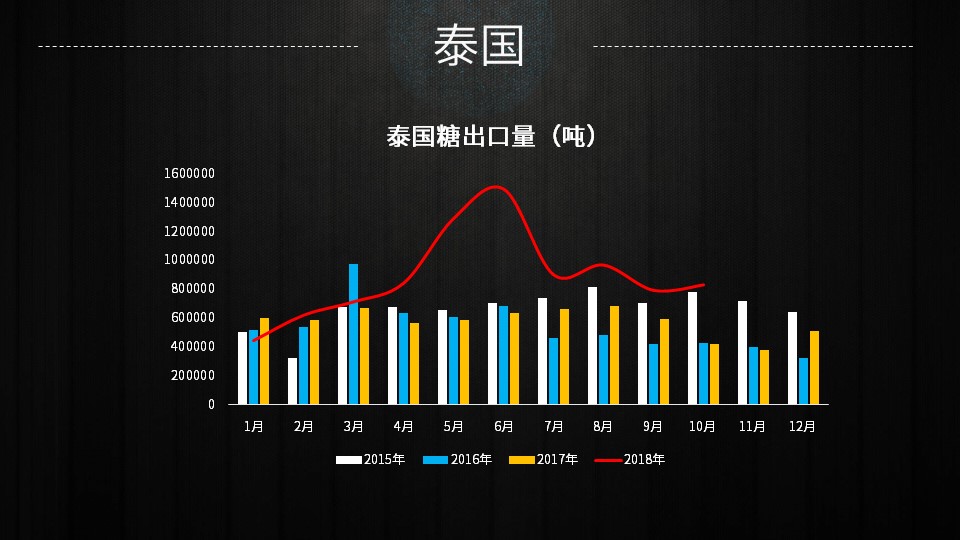

泰国首家糖厂于11月20日正式开始18-19榨季的压榨,开榨时间较去年提前11天。截至11月底,16家已开榨糖厂累计产糖约13.7万吨(原糖值)。

泰国糖厂协会预计18-19榨季糖产量同比下降约120万吨,至1350万吨。

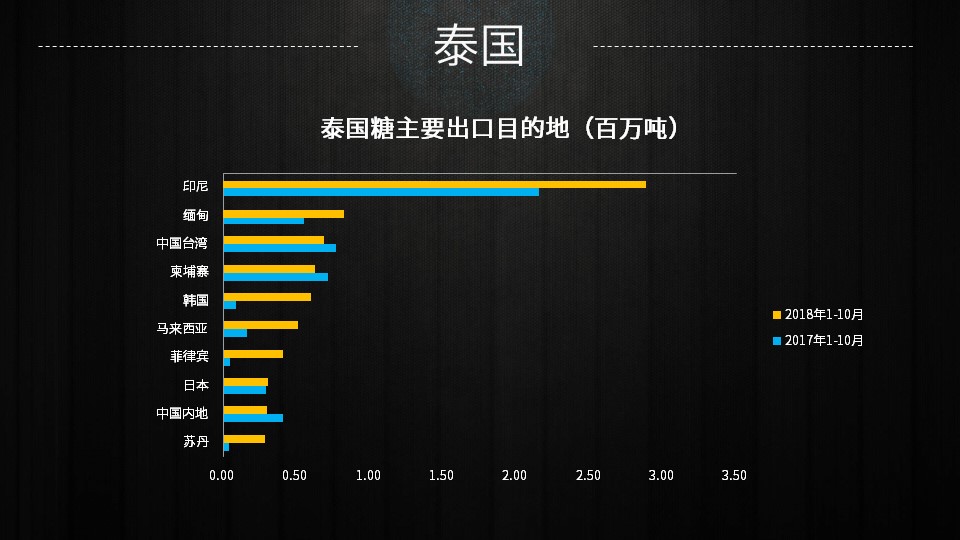

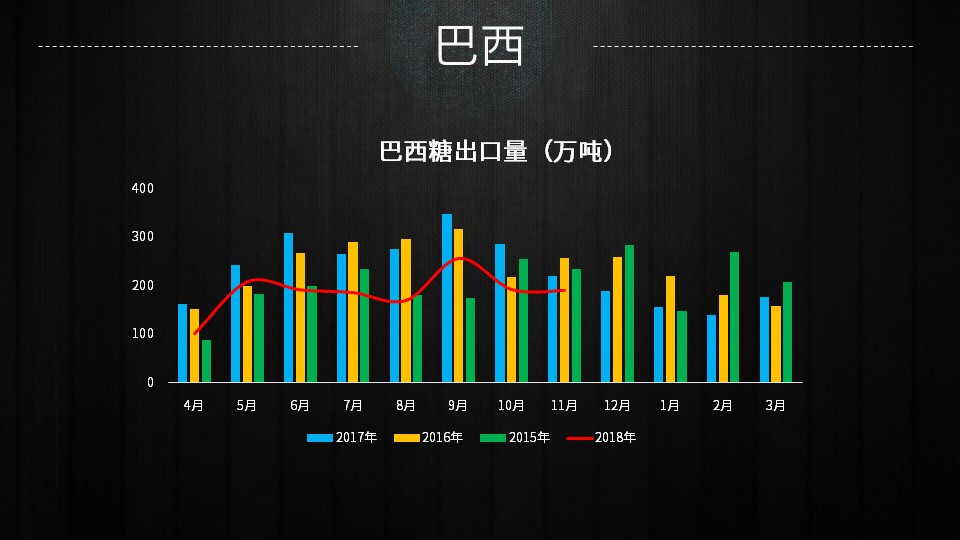

18年以来泰国糖出口强劲,印尼和缅甸需求出现大幅增长。

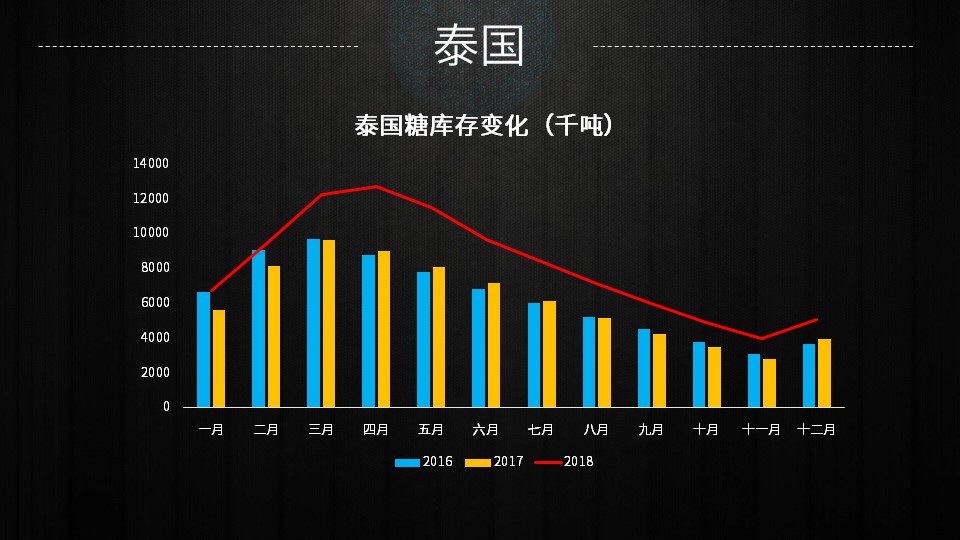

虽然1819出口量预计下降,然而高结转库存和不断下降的基准价格显示泰国糖出口不断受到印度糖和巴西糖出口的挑战。

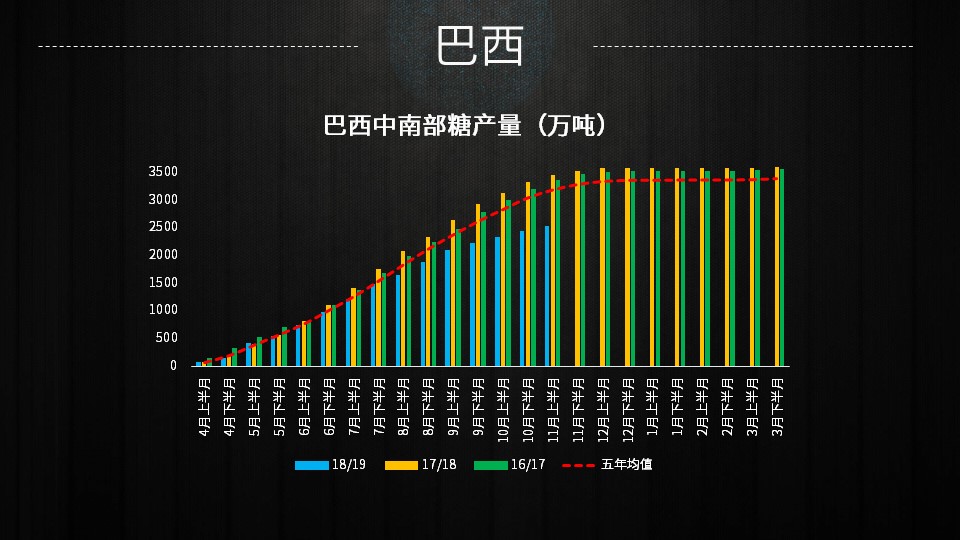

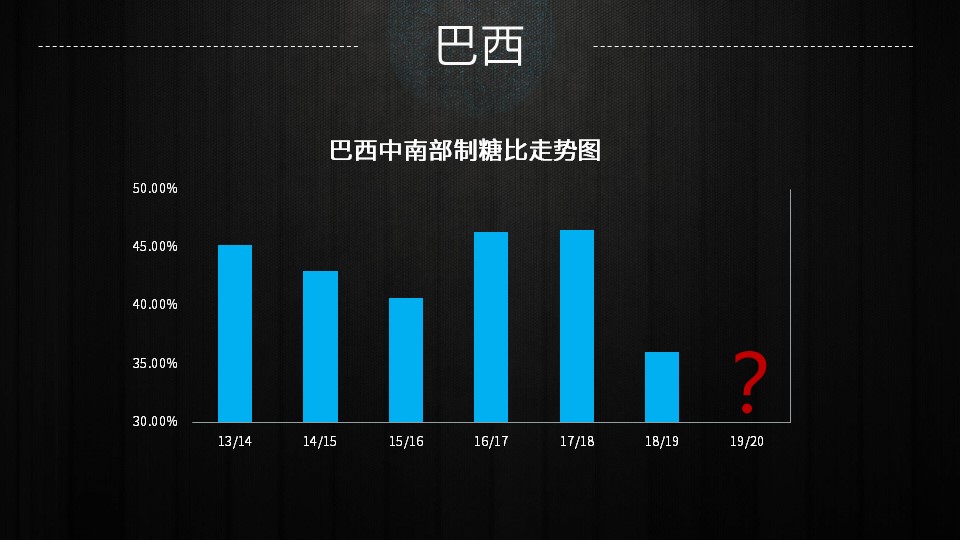

2018/19年度截至11月15日,该地区累计产糖2523万吨,同比减少26.82%;累计乙醇产量同比增加19.44%,达到283.4亿升。主要因整个榨季的制糖比例低至36%的历年低位。

下榨季巴西中南部甘蔗量预计不太可能出现大幅增长,关注12月至明年3月的降水情况的影响。

糖产量主要还取决于糖厂对糖醇比的分配,下榨季的甘蔗制糖比是否再创新低,汽油价格、乙醇产能和乙醇相关政策都起着至关重要的作用。

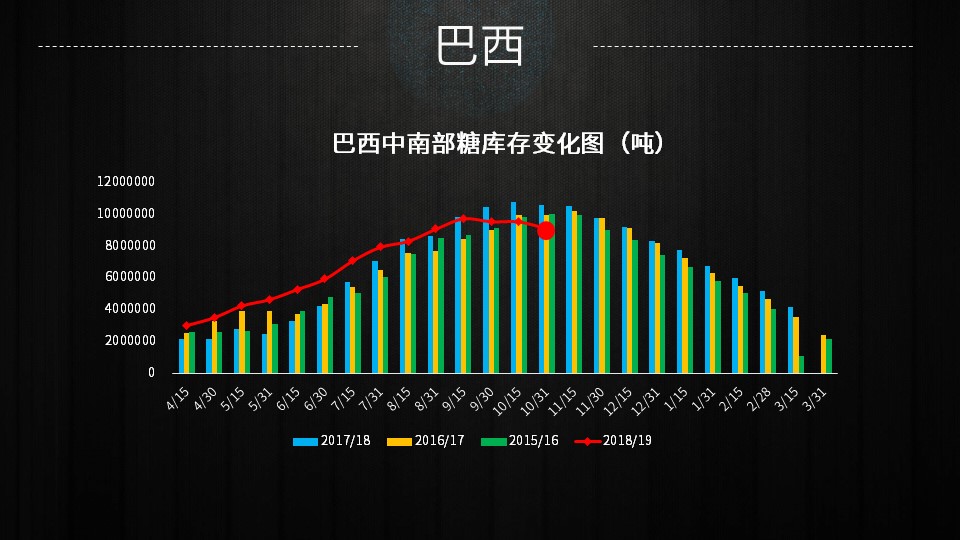

9月份中南部地区糖库存开始明显下降,截至10月底的库存量降至五年低位。

由于库存较低,加上泰国糖的打压,巴西本榨季出口量持续低迷,4-11月累计出口糖1505.2万吨,同比减少28.85%。

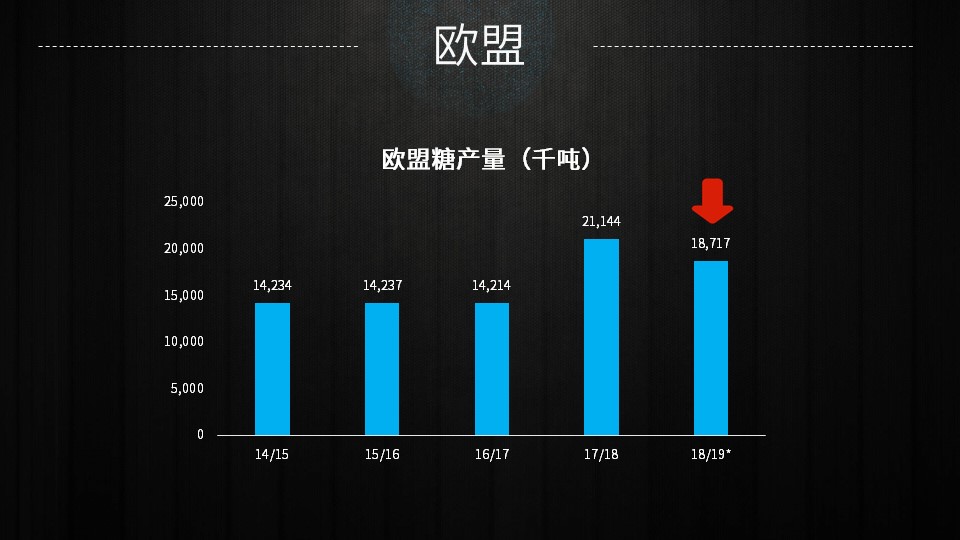

由于干旱影响多个产糖国的甜菜单产,11月底欧盟委员会将本榨季糖产量再次下调,至1871万吨,同比减少240万吨。

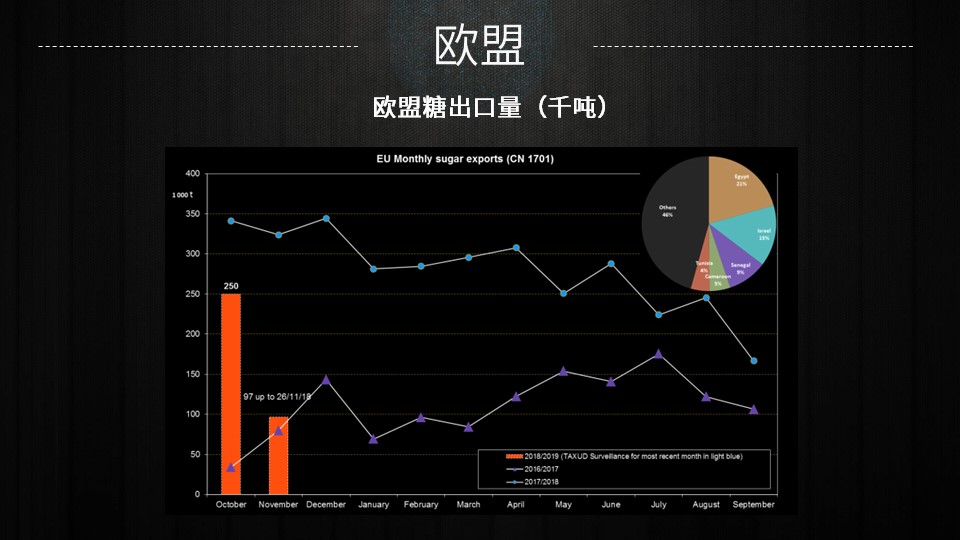

17/18榨季的大幅增产导致欧盟库存处于近年高位。

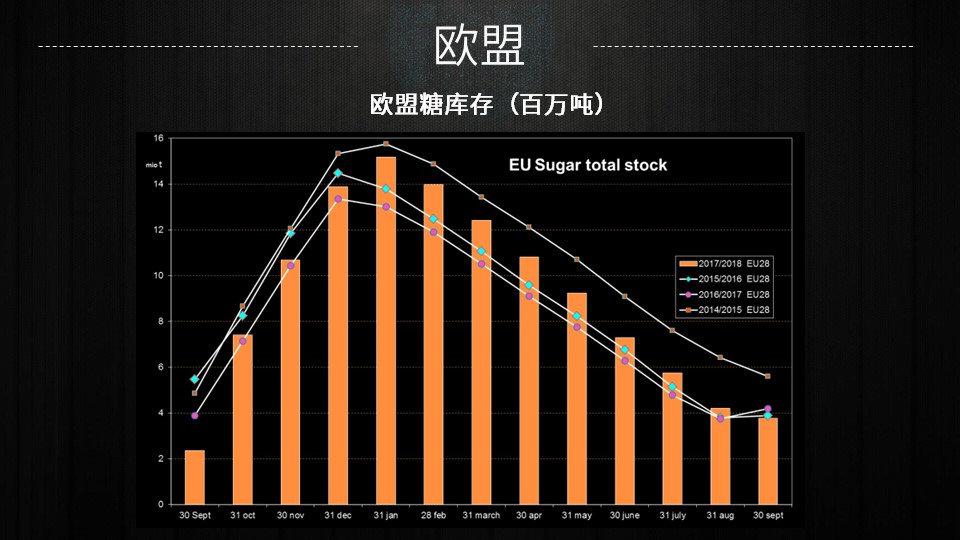

由于预计糖产量将在18/19及19/20连续两个榨季下降,欧盟近几个月的出口进度放缓,屯库意愿增强。

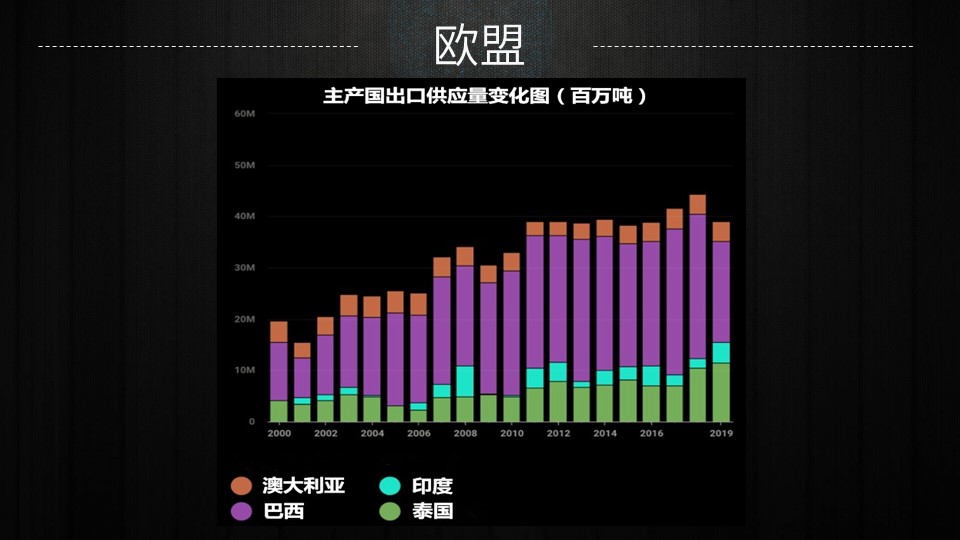

整体来说,巴西中南部的大量减产使得全球出口市场出现了较大空缺,全球贸易流供应压力减轻。

近来国际糖市仿佛开启了巴西、欧盟减产与印度、泰国高库存出口之间的拉锯战,原糖价格在狭小的区间内反复震荡,全球糖市延续产量过剩格局不变的情况下,关注冬季“厄尔尼诺”的发展、原油价格和雷亚尔货币对价格的影响,预计原糖在13.5-14美分会遭遇印度出口的强劲压力。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997