进入五月份,北半球主产国的压榨进入尾声,在全年良好天气条件的提振下,2017/18榨季印度、泰国和欧盟纷纷创下记录最高糖产量,全球糖市供求格局在经历了连续两个榨季的缺口后转为过剩,并且预计创下有史以来最高水平的过剩量......从4月下旬开始,受到利空基本面主导的国际糖价在11-12美分低位震荡了一个月之久。随着南半球的巴西中南部率先开启2018/19榨季的食糖生产,全球第一大食糖产区预期中的减产是否能让全球基本面出现一丝转机?

1、巴西能否成为救世主?

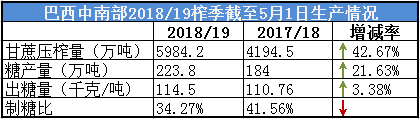

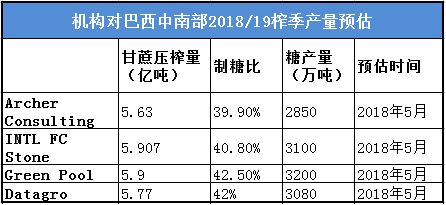

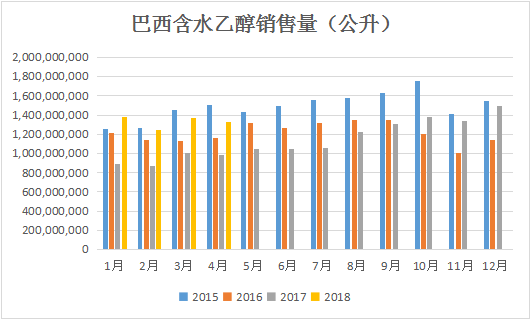

巴西中南部18/19榨季于4月1日拉开帷幕,市场注意力逐渐从极度利空北半球转向南半球。由于国际糖价跌下巴西糖厂成本线,而乙醇消费量保持强劲,并且乙醇价格较原糖价格的优势明显,预计新榨季中南部糖厂的制糖比将大幅下降,大部分机构预估在40-42%之间。

本榨季的甘蔗供应量存在较大不确定性,市场担忧从4月开始已经持续了一个半月的主产区干旱问题将降低最终的甘蔗产量,最近已有机构将糖产量预估调低至3000万吨之下。

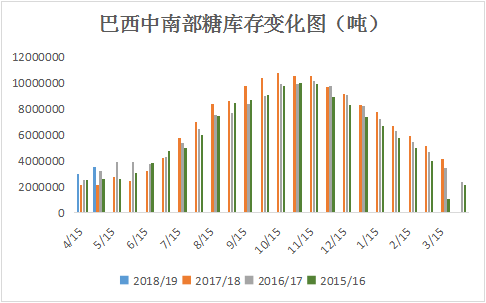

然而,从4月份的生产情况看,虽然制糖比大幅下滑,但干燥天气甘蔗收割及压榨进程加快,甘蔗出糖量也较去年增加,糖产量不降反升,导致中南部截至4月底的食糖库存量超过350万吨,为至少最近7年同期的最高水平。

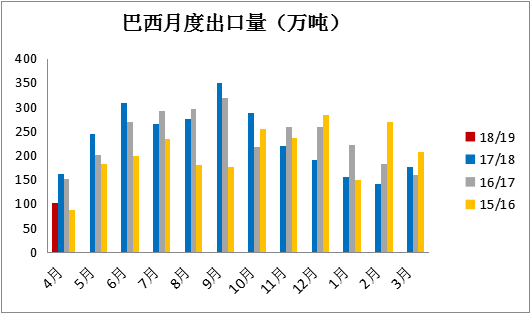

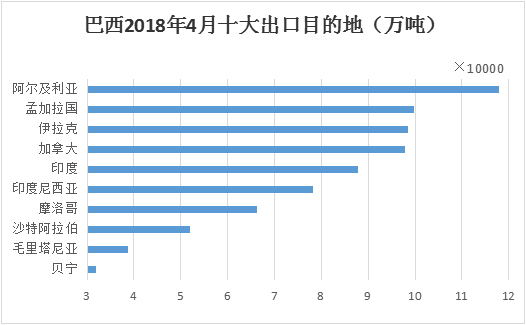

出口进度放慢是食糖库存高企的主要原因之一,4月份巴西仅出口糖102.17万吨,同比减少37%,为最近三年来的最低月度出口量。前最大买家中国的需求疲弱、以及白糖升水下降削弱海外加工厂采购原糖的兴致都导致近来巴西出口量低迷。

据报道最近圣保罗和米纳斯吉拉斯州有轻微的霜冻现象,暂时没有作物因此受损。巴西干旱对甘蔗产量的影响值得继续关注,这将决定巴西可以在多大程度上削减全球产量过剩。

2、印度:放不下的隐患

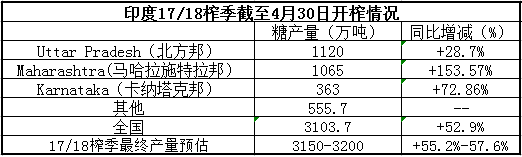

五月份印度还有130多家糖厂仍在压榨,印度行业协会五月份发布了最终的产量预估为3150-3200万吨,较榨季初预估高出约700万吨,全球产量过剩情况进一步恶化。

印度本榨季究竟能够向国际市场出口多少糖将决定国际糖价下跌的程度。然而时至五月印度出口迟迟未启动,一方面内外价差导致出口不可行,虽然印度政府已批准55卢比/吨的蔗农补贴,但约40%的糖厂不符合补贴条件,导致出口滞后。

虽然本榨季印度产量将较消费量高出约700万吨,这还不包括上榨季的400万吨结转库存,最近印度政府正在考虑建立300万吨的缓冲库存也将在一定程度上抑制印度糖流入国际市场。所以照目前的情况来看,700万吨不可能全部出口,早前政府发放的200万吨出口配额能够全部出完已经是万幸。市场传闻截至5月中旬该国已经发运约2万吨,并且总共已签署15-20万吨的糖出口合约。

3、泰国:失控的产量

泰国17/18榨季截至5月15日累计压榨甘蔗1.34亿吨,同比增加43.95%,产糖1458.1万吨,同比增加45.36%,54家糖厂中有13家仍在压榨。糖产量已超出大部分市场预估。

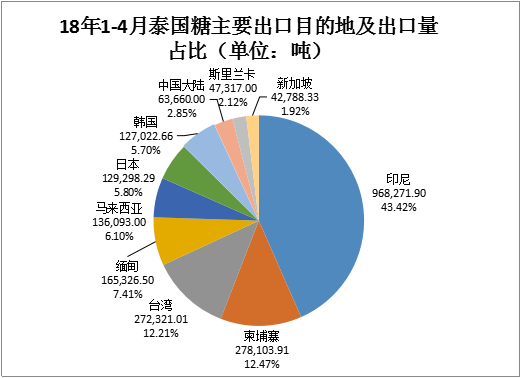

17/18榨季10-4月泰国累计出口糖393.93万吨,同比增加9.6%。4月泰国出口糖约84.5万吨,同比大增48%。原糖出口50.6万吨,其中超过70%发往印尼;精制糖方面,台湾(8.9万)、缅甸(4.5万)和柬埔寨(3万吨)的进口占据半壁江山。尽管最近泰国政府新增了20万吨出口糖源转用于国内的乙醇生产,但对消除供应过剩微不足道,从本榨季泰国的产量来估算,出口可供应量将接近1000万吨。

总的来说,印度不知何时启动的出口像是打压价格的一颗定时炸弹,即使巴西天气可能在一定程度上改善基本面情况,却无法完全消除过剩。除此之外近期市场也获得原油、货币等外围因素的支撑,但预计生产商在价格上到12.3-12.5美分的水平会再次开始套保。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997