一、本周行情回顾

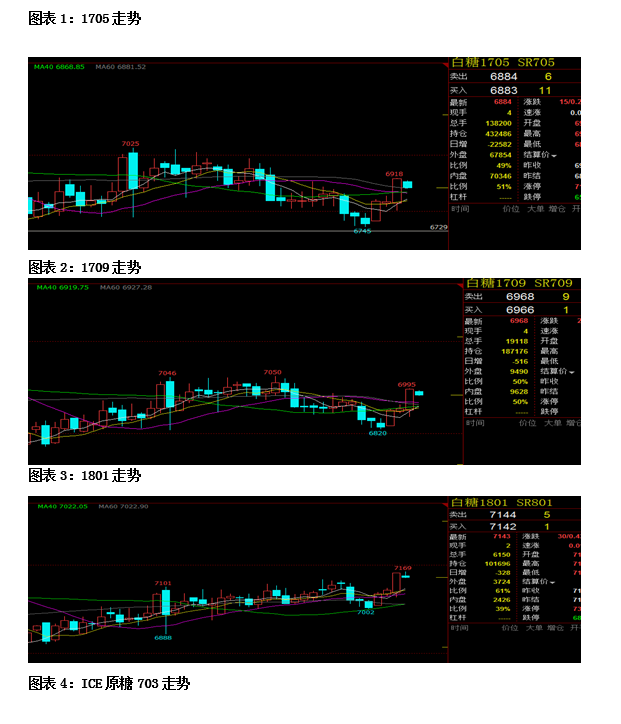

国内糖市探底回升,本周前两个交易日依然在试图下破关键支撑,但未果,周三开始连续拉升,主力05合约周三和周五涨幅都在1%以上,给长久平静的糖市带来一丝暖意。本周二郑糖05合约曾一度向下增仓打压,但最低仅为6745点,为达到去年底的6643低点。最终周五下午报收于6916点,周累计上涨125点,但周五夜盘技术性回调32个点,报收于6884点。

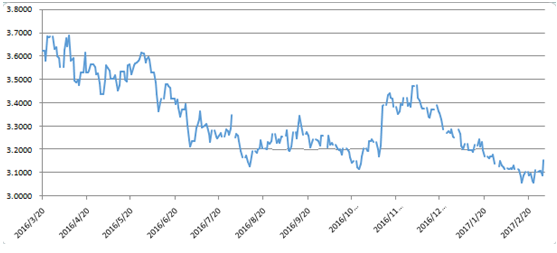

原糖本周03合约顺利摘牌,交割量可能达到120万吨,而05合约周一一度创下19.1美分的12月30日以来新低。不过随后的四个交易日缓慢上扬,在19.51美分附近受阻。本周原糖累计0.22美分,跌幅为1.11%。

图表5:近六周现货价格

图表6:近六周持仓数据

图表7:近六周仓单变化

图表8:15-16榨季月度产销

图表9:16-17榨季月度产销

图表10:近三个月美元兑雷亚尔汇率

图表11:近期进口成本变化

二、重点因素评述

郑糖本周如预期反弹,但涨速快于预期,可能受到广西提前收榨进度数据公布的刺激。当然,截止目前广西2月份月度产销数据尚未公布。此前我们预计广西产量可能从预期的570下调到530,在糖的基本面中绝大多数因素短期内均看不到太大的变化,若一旦某一因素出现超预期或不及预期的情况,就可能对行情有一定的推动作用,前提是此前市场已经平稳运行一段时间,将大多数因素都已经包裹在价格中。因此,在产销数据公布前后可能会有一轮上扬行情,不过随着本周价格反弹,这一因素开始渐渐体现在价格中,是否会有持续的推动力,还需要继续跟踪产销情况,不过也同样需要其他因素暂时不出现大的变化。

从周度来看,暂时我们也看不出与上周相比有什么大的变化,市场依然是在几条大框架因素下徘徊:供需总体平衡,进口、走私、国储与国产糖累加几乎等于国内整个榨季消费的数量,国产量可能低于预期,国储量也大致明确,平衡表的最大变量来自于走私与进口,而这两者取决于国际市场的价格,当然两者比例则取决于进口政策与变化。看似当前高价是贸易救济政策预期支撑的,但其实该政策并不决定糖价方向,而最多是心理影响以及节奏影响,走私与正常进口之间的比例在政策的干预下上下波动。所以,国内糖市大方向取决于国际,而上下幅度则取决于国内本身进口依存度的高低。既然短期内各因素变化不大,不如趁此机会分析下全年糖市的定位问题。

今年的糖市比较复杂,2015年开始国内糖市进入上涨通道,除去6月份股灾造成的超预期下跌外,上涨格局一直延续到现在。自2014年9月起,上涨周期大致已经走了两年半,若以六年牛熊大周期计算,2017年应该是牛熊转折年。14-15榨季国内开始减产,16-17榨季国内则开始增产,但增产的空间目前看越来越有限,因此,国内还是在需要依靠外来糖补充才能平衡的周期内,那么我们看不到明显的过剩,断言2017年直接转为熊市就比较武断。但是随着价格上涨,在供需矛盾并不突出的今年,将行情定义为牛市延续也显得不妥。这种矛盾的格局下,或许今年将维持高位震荡的格局,而对于市场分歧加大,波动幅度也不会太小。综上,中短线行情机会可能会不时出现,长期趋势行情机会则不明显。

市场上的有利因素:产量可能不及预期,尽管从总量平衡来看,国产糖减少40万吨左右并不会左右大趋势,但却可能对短期的诸多环节形成影响和冲击。一是提高糖厂惜售心理,去年年底陈糖库存所剩不多,若今年产量不增,在利润水平还不错的背景下,糖厂惜售和挺价心理会明显增强。二是对贸易商采购心理增加紧迫感,糖厂今年销糖率还不错,若剩余糖源不多,贸易商或许会增加囤货。三是短期对市场投资者心理也会有一定影响。

贸易救济政策尽管未定,但一日无结果公布,就一日对市场起到支撑作用。

消费方面尽管依然疲弱,但去年年底多数食品饮料企业没有备货,而不像去年年初,部分企业产成品卖到4月之后依然有积压问题。因此目前来看下游终端的产成品库存要比同期有所减少。

尽管库存庞大,但主要库存在国储手中,流动性最好的是糖厂库存,这一部分并不是很大,中粮在抛储后买入大部分,相当于商业收储固化了很多糖源,仓单量大,但是也相当于被固化的库存无法在近期冲击市场。因此,总体来看国内糖库存高企,但从结构来看,能够冲击市场的货源有限。

市场上的不利因素:消费不够理想是这两年空头的主要依仗,无论从我们调研的情况看还是贸易商销售的角度,糖市消费都比较冷清。

走私糖在近两年几乎未有消停,期间难得数次政策严厉打击下短暂减少了累计两个月左右的时间,目前走私依然在云南、中原、山东、广东等地肆虐,部分价格较当地国产糖低达700元/吨水平。

由于现货销售进度欠佳,而盘面给出了较高升水,郑糖仓单在如今3月初已经达到70万吨以上,也创下了新的高位记录。尽管我们在看到去年9月巨量仓单交割之后反而市场开始拉1701合约,但此一时彼一时,当时有贸易救济预期以及陈糖消化大幅快于预期等因素,1609合约仓单被采购之后成为补充陈糖的资源。而当前时点上,市场已经开始看空远期,尤其是18年合约,因此17年合约的交割压力可能会逐渐体现出来,尤其是在9月合约上,这是最后一个本年度糖可以交割的主力合约。

原糖:不过分析再多,原糖走势不配合也白搭。我们大致判断,原糖较难在近期出现大幅下跌,此前基于基金平仓以及3月交割压力等因素,原糖连续四个交易日累计下跌了8%。随后渐渐反弹重新回到震荡区间,意味着之前的不利因素正逐渐消化。

历史上,原糖在每年的10-3月期间回落,多半是北半球压榨过剩,但今年来看,印度产量可能低于2200万吨,远远不够本国消费,更不用说冲击国际市场。那么从现在开始直至3月末之前,全球供应只能依靠泰国,但实际上,泰国今年并不会出现多大的增产,大概率是产量持平,而且还要供应缅甸这一中国主要的走私通道,因此,我们在3月份之前看不到市场的压力因素。对于3月份之后,4月开始国际市场逐步由北半球供应转到巴西,这也是空头愿意做空的最大动力来看,因为已经有机构预计巴西17-18榨季继续大幅增产至3700万吨水平,而今年的产量是3530万吨。巴西生产之后将体现压力。但我们认为,市场一致期待的巴西压力,至少要到6月份之后才能体现,而这还是在巴西雷亚尔不继续升值以及巴西天气不出问题的情况下。因此,综上分析原糖在近期依然易涨难跌。

周度展望:原糖较难出现大幅度回落,主要基于4月份之前北半球不过剩,4月份之后巴西货币升值因素以及天气不确定因素暂时可以抵消巴西增产预期。原糖坚挺将有效支撑国内糖价下限。国内此前我们的判断是易跌难涨,主要基于消费低迷、走私泛滥以及总量平衡偏宽松的背景,不过随着国内收榨进度加快,产量低于预期的概率增加,对投资者和商家形成心理提振,而现货也可能伴随着惜售和囤货再度出现拉升,因此易跌难涨的预判或许近期需要推翻。

上周盘面价格跌至6750的低位,受到强大的市场买盘支撑,即使原糖大幅回落,国内却依然坚挺,让我们看到市场中存在强大的买入力量。我们看到原糖进口加工后成本落至6400一线,但国内现货则在6700一线,盘面更多升水,主力05合约在6900一线。因此,在本周上涨之后,郑糖的短期买入价值逐渐减弱,不过涨势是否会转向却不能轻易下结论。

今年开榨期现货价格冲高回落,但大部分时间销售均价或许在6600-6700一线,现货低于6700之后糖厂惜售挺价意愿开始增强,因此我们预计现货价格在无系统性风险的情况下,较难跌破,期货价格持平于现货这一目标价时或许还是具备较好的买入价值。但是上涨的推动力则来自于产量不及预期的因素在各个环节发酵之后的市场销售情况,若销糖率情况较好,则上涨的动力可能得以持续。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997