泰国

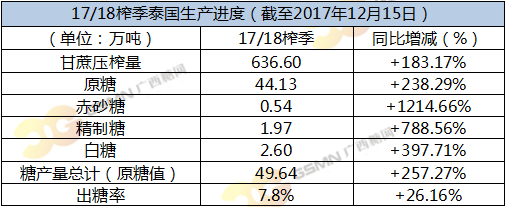

本榨季泰国压榨进度同比大幅提前,主要影甘蔗产量增加以及出糖率提高。泰国方面预计2017/18榨季甘蔗种植面积177万公顷,同比增加1.1%,甘蔗产量1.07亿吨,同比增加15%,产糖1100万吨,同比增加10%,因今年泰国降雨量从之前的干旱中恢复正常。

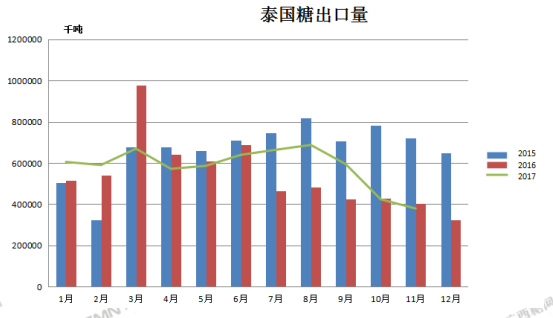

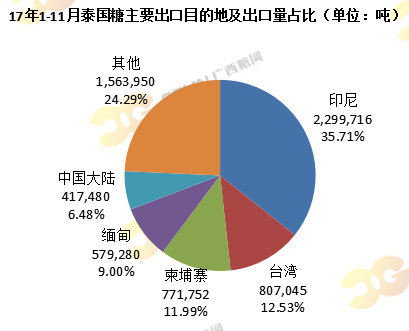

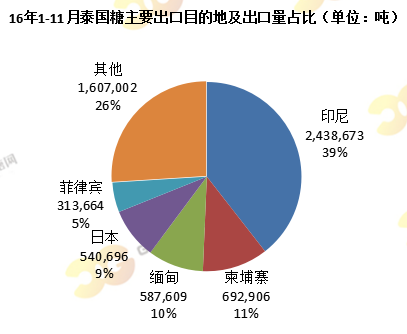

2017年1-11月泰国累计出口糖约644万吨,同比增加4.2%。

2017年11月份泰国共计出口糖约38万吨,同比减少约5%。其中出口原糖约15.3万吨,同比减少6.13%,出口低品质白糖5.2万吨,同比增加3.7万吨,出口精制糖17.4万吨,同比减少22.3%,台湾11月从泰国进口31414吨,较前几个月大幅减少。

2017/18榨季印尼将澳大利亚原糖进口关税下调至与泰国原糖进口关税同样的5%的水平,引发两国竞争原糖出口市场。此外,泰国白糖出口也将面临增产的欧盟及巴基斯坦地区的激烈竞争。

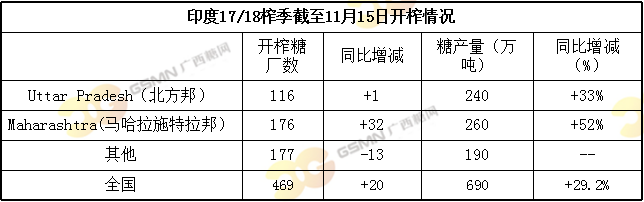

印度

由于印度2017/18榨季开榨时间较去年提前,截至12月15日产量同比增加,产量增加的部分主要来自北方邦和马邦糖厂,其他地区的生产进度基本较去年同期落后。

印度糖厂协会(ISMA)于12月19日宣布,由于17/18榨季该国产量回升,预计糖价将维持相对稳定水平,因此已取消对贸易商的库存限制规定。预计将对后期糖厂销售有所帮助。 印度方面继续维持17/18年度糖产量同比增加25%,至2510万吨的预期。

巴西

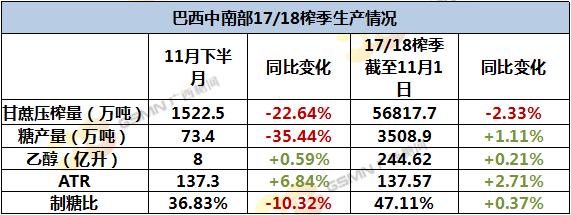

巴西中南部11月下半月甘蔗压榨量与糖产量同比大幅减少,但乙醇产量同比基本持平。上周巴西上议院通过了RenovaBio法案,该法案旨在推动汽车新能源的利用, 将刺激生产者提高乙醇及生物柴油的产量。

由于乙醇需求前景改善,以及全球产量过剩将打压未来糖价,令巴西生产商更多地用甘蔗生产乙醇,目前市场对2018/19榨季巴西中南部糖产量预估下调至3300万吨的水平。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997