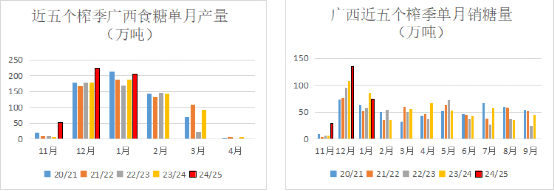

一、产销数据

1月喜迎新春佳节,部分糖厂停榨检修,再加上节日期间部分蔗农砍蔗进度放缓,总体看产206.56万吨,基本符合业界预期,单月销量达74.87万吨,在历年的春节当月属少有的旺销行情。云南、广东两省的销糖量放在春节前也是很漂亮的数据。总体看,广西和其它省份的产销率与去年的高峰产销率基本持平,总体看累库情况好于预期,各产区的报价稳定偏强。广西5900-5950左右的现货报价目前看有较强的支撑,其它产区与现货的价差也相对保持稳定,各产区销售有序平稳进行。

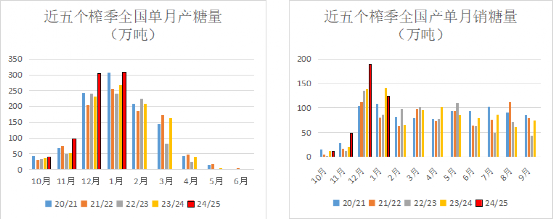

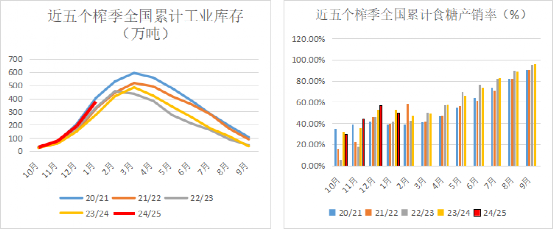

从全国数据来看,单月产糖量与累计产糖量均创下近十个榨季的最高值,单月销糖量为近十个榨季的第三高值,累计销糖量则创下历史新高。产销率也为历史第三高,累计工业库存为历史第二高值。从物流来看,春节前至少有10天的时间发糖量会大量减少,节前一周基本没有什么销量,但全国的销售数据依然好到让人惊讶。所以,1月的产销数据毫无疑问是利多的,但市场当下给出的反应相对平静,不过与波动较大的期货价格相比,现货价格报价稳定,少有超过30元的当日涨跌,多数时间报价在10-20元左右波动,现货市场呈现出比较健康稳定的态势。

从第三方仓库数据看,1月底广西第三方仓库库存93.67万吨,高于去年同期 32万吨,但比前三个榨季又少了20-40万吨。云南第三方库存数据也类似。因此,虽然进入累库阶段,但累库的情况并没有超预期,总体销售顺利,在没有其它糖源大幅进入市场前,现货销售与报价更多的是糖厂自身的节奏决定,预计5900-6000报价支撑较强。

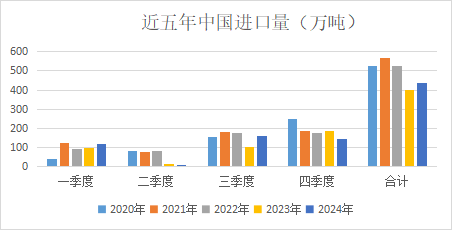

二、进口数据

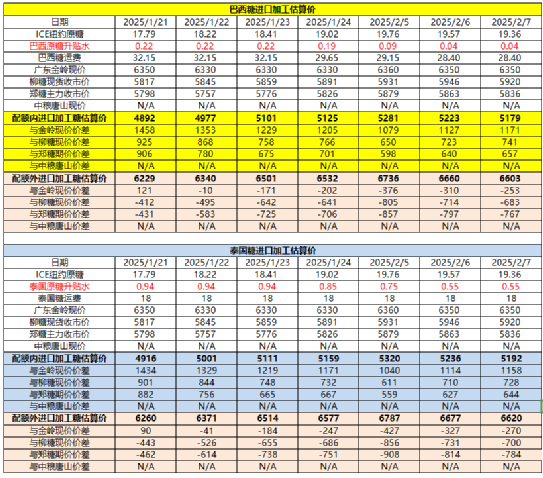

从进口利润看,1月份配额内进口已有超过千元的利润,而配额外进口对标销区价格也已经出现利润。以利润为驱动的话进口商的操作或已开展。而外盘的反弹也在一定程度上反应了中国的需求。不过,外盘的快速反弹也导致配额的进口利润再次为负,如果后期国内反弹较慢,采购的积极性不一定可以持续。

进口数据要到三月中旬才公布,但市场上的预期分歧较大。近四年,一季度的进口量都在百万吨左右,由于1月份外盘给出了较好的价格,有观点认为1月份的采购量或已有50万吨左右,但具体船期可能要三、四月后陆续到港。也有观点认为这样的价位做内外价差操作更好,实际采购量或许不到20万吨。无论是哪种观点,2月份都难有加工糖大量上市,仍是以国产糖供应为主。

三、2月产销预估

1月广西已收榨三家糖厂,累计日产能减少16000吨,2月份预计收榨糖厂超过30家,其中崇左13家糖厂收榨8家,且均是大产能糖企,来宾预计收榨超过一半。再考虑春节生产期间的停机或检修,预计广西月产量可能比最高产量下降一半或以上。对销量依然不悲观,主要是加工糖难以大量供应市场,国内依然会以国产糖销售为主,但考虑到连续三个月放量,2月的产销进度或将放缓。总体看,累库进度并不算快,国内的产销节奏预计保持中性偏好。

截至1月底,广西产糖率13.19%,同比提高1.15%,基本上是历史上的最高产糖率,优良品种加上持续的干旱,使糖份超出了预期。但持续的干旱也导致入榨量一再下调,如果广西最终定产只增产20万吨左右,将再次对价格产生利多影响,而持续良好的销售进度也将成为价格的重要支撑。

四、观点

2月11日广西一糖业集团一日内上调了5次报价,这是挺长时间来少有的情况,反应了产量不及预期及现货销售良好带来的信心。节前,市场一是担心1月销量不佳,二是担心糖份太高对产量的影响胜过了干旱对甘蔗减产的影响。但从当前的情况看,市场上普遍认可了国产糖现货层面对价格的支撑利好,而加工糖厂在一季度仅30%不到的开工率,及目前可见的船表上2月少量的到港糖,也意味着至少在2月与3月的大部分时间,国产糖仍将主导糖价,但期货价格上涨的幅度又没有充分体现这种认可。或是因为在可以预期的未来,进口糖依然会补充国内市场,长期看没有供需的实质性矛盾,缺乏持续上涨的动力,外盘在强势反弹后也面临20-21美分的阻力区间。那么,未来现货价格强于期货、国产糖上半年主导性较强会对价格形成有力支撑。总体看,短期不好跌,远期不好涨。期货主力合约或维持5750-6000的波动,5750-5800有强支撑,5900-6000也将是强阻力带,价格的上破或下破都需要新的驱动来打破,比如外盘的突破、产量超预期的变化或是其它。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997