一、近60年全球食糖消费形势回顾

(一)20世纪50年代至60年代经济重建和人口恢复期的高增速阶段

20世纪50年代、60年代人口高增长,食糖消费平均增长率3.96%。二战结束后,经济重建企稳向好,在降低法定婚龄、鼓励多生多育及生存保障措施等人口政策下,各国也相继进入人口恢复期。发展中国家人口增长相对滞后于欧美等发达国家,主要由于经济建设进展缓慢难以支撑民生,尤其中华人民共和国成立后,卫育保健等基本条件得到改善才实现人口高速增长和经济发展。

(二)20世纪70年代至80年代人口限制下的增速下滑阶段

20世纪70年代至80年代食糖消费增速由近4.0%降至平均2.25%,主要由于人口增速开始下滑。全球人口增速由近2.0%最低降至1.74%,平均增速为1.8%。中国从20世纪70年代开始推行计划生育政策,主要包括1971年7月“晚、稀、少”和1980年1月“一胎化”政策。另外,1972至1974年和1979至1982年两次石油危机致使油价暴涨,高物价一度导致经济生产停滞,造成了70年代初和80年代初食糖消费增速的两次骤降至-0.2%和-1.1%。

(三)1990年至2010年经济因素支撑的低速增长阶段

1990年至2010年食糖消费基本维持在1.6%左右低增长阶段,人口平均增速由1.8%降至平均1.4%,人均GDP增速由平均8.9%降至平均4.2%。人口增速已不足以支撑食糖消费增长,转由经济因素支撑,而期间多次经济危机相继造成食糖消费增速骤降到低点,导致食糖消费整体呈现低速增长。

(四)2011年至今增速再下滑阶段

2011至今食糖消费增速继续缓降,平均约1.38%左右。人口平均增速由1.4%降至平均1.1%,人均GDP平均增速由4.5%降至平均2.6%。其中2018年包括阿根廷、土耳其、俄罗斯、委内瑞拉在内的新兴市场金融危机以及随后发生的新冠疫情,致使食糖消费增速由增转降至-2.2%。此阶段人口和经济支撑均显乏力。

二、近10年食糖消费特点

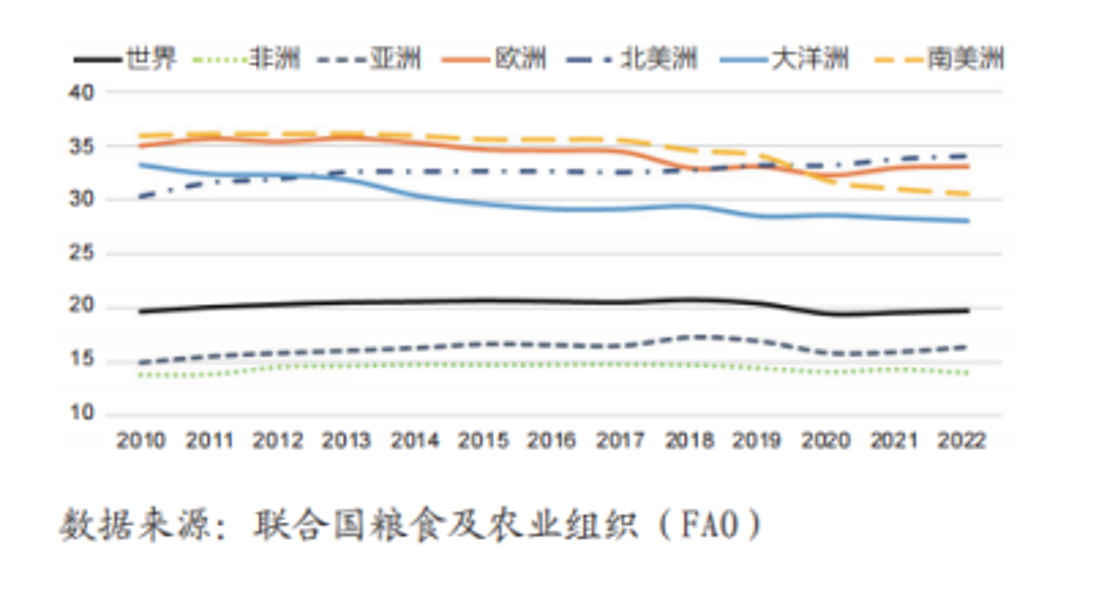

(一)人均食糖消费水平稳中微增,北美洲和亚洲是近年消费支撑主力

近10年全球人均食糖消费量维持在20.2千克左右,几无增长,平均增速仅为0.08%。具体变化来看,10年前南美洲人均食糖消费位居首位,但近年降幅明显,从2010年35.91千克降至2022年30.56千克,平均增速-1.33%,被北美洲和欧洲赶超;欧洲常年稳定在32.27千克至35.74千克范围;北美洲和亚洲是近年消费支撑的主力,北美洲由2010年30.28千克增至2022年的34.08千克,平均增速1.01%;亚洲由2010年的14.90千克增至2022年16.37千克,平均增速0.98%;大洋洲降幅明显,从2010年33.25千克降至2022年28.04千克,平均增速-2.48%;非洲则常年稳定在14千克左右,平均增速-0.49%。

(二)人均食糖消费绝对数量来看,2022年北美洲、欧洲、南美洲位居前三

从人均食糖消费水平来看,北美洲、欧洲、南美洲分别位居前三。2022年,北美洲人均消费34.08千克,欧洲人均消费35.75千克,南美洲人均消费30.56千克,大洋洲和亚洲分别为28.04千克和16.37千克,非洲约为14千克。世界平均水平约为20千克,处于大洋洲和亚洲人均食糖消费水平之间。

(三)糖税政策在争论中加码

理论来看,加征糖税到减少肥胖的传导路径复杂。目前研究表明,过多食用含糖产品会增加肥胖风险,对糖征税能够降低食糖消费。但糖税不仅对消费者的购买决策产生影响,还对生产者生产决策产生影响,厂家一方面减少食糖添加量,另一方面添加更多替代甜味剂,最终对人体健康的影响难以定论。

三、食糖消费形势展望

(一)人口总量及峰值展望

“少子化”导致人口总量达峰时间不断提前,本世纪人口即将达到峰值。老龄化人口占比增加,可能引起消费结构变化。根据联合国2024年7月11日发布的《2024年世界人口展望》预测,世界人口将在2084年达到约103亿的峰值。但30年前预测为“全球人口在本世纪内将一直增加”,10年前预测为“世界人口在本世纪内达峰为小概率事件”,2022年预测为“达峰在2086年”。人口达峰时间一再提前,主要由于“少子化”,即生育率持续下降。

(二)高果糖玉米糖浆替代消费格局不会发生重大变化

高果糖玉米糖浆(HFCS)作为另一种主要的热量甜味剂,主要用于饮料中作为食糖的替代品。与食糖不同,它是一种液体产品,全球消费仍将集中在美国、墨西哥和中国等少数国家,因此,消费格局不会发生重大变化。其中,最大的生产国美国仍将是主要消费国。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997