一、产销数据

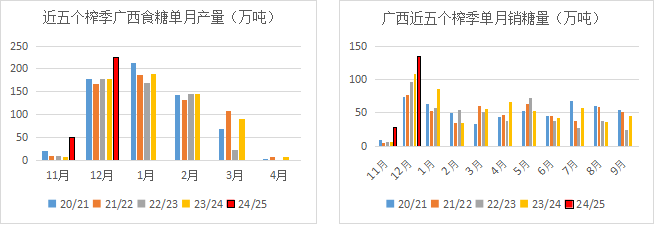

预想中的12月产销两旺比想象中的更旺。广西单月产糖量与销糖量均创历史新高,产量创新高最主要的原因是糖份高,且开榨也有所提前。销量创新高主要是因为销区库存薄弱,持续的采购力较强。因此,产销率很接近历史的高值,累库的进度也低于预期。

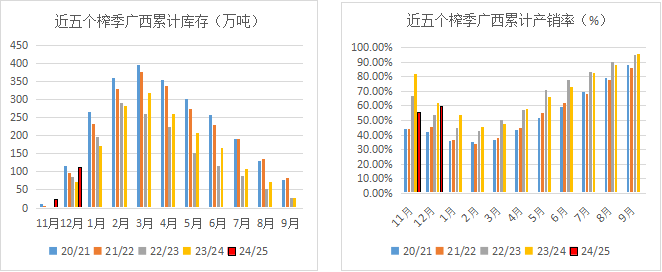

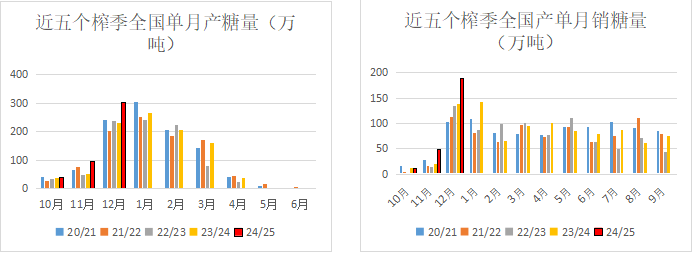

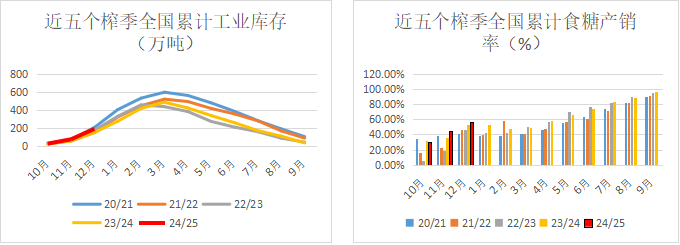

全国的产销数据也很漂亮,创新高的产量并没有给市场带来太大的压力,创纪录的销量则完全顶住了丰产的压力。累库的进度也没有超预期,累计产销率达到了历史峰值。总体看,现货价格在榨季丰产期保持稳定偏强,除了产量预估减少越演越烈及对泰国糖浆暂停进口的共识外,极高的产销率更是现货支撑的基石。

二、现货价差

从价差看,广西糖在国内的话语权在开榨以来达到了高峰。2024年三季度加工糖大量供应,四季度初广西糖与加工糖价差最低时几近平水,而进入11月后价差一路走高,最高时接近800元,现大概在700元附近,从价差看加工糖供应高峰已经过去。而广西与云南糖的价差,也从去年11月中最低-100元涨到了近期的30元左右, 主要是因为云南高于广西的产销率,云南12月底产销率达81.7%、广东更是高达98%,均远高于广西59.32%的产销率,报价也显得更为强势。

后期如果现货不出现超预期累库,或者说库存量大幅高于同期的情况,各产区现货价格都会表现得强于期货。但如果后期产销率表现不佳,特别是如果加工糖供应市场早于预期,现货对期货价格的支撑将会减弱。后期要重点关注现货累库情况。

三、进口数据

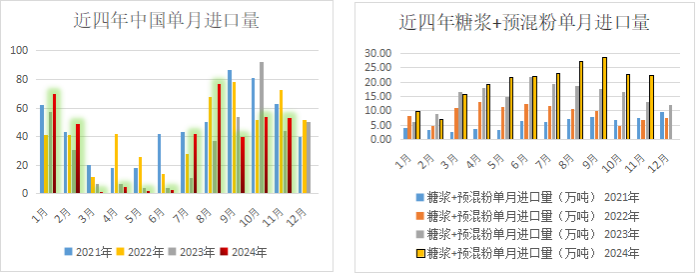

10、11月的进口数据均比市场预期值高出10万吨左右,12月进口量的预期值也上调到了40-50万吨。当然,四季度进口总量依然比去年同期减少50万吨左右。相对于加工糖正常月份30万吨左右的供应量,现有的进口量虽然不至于冲击市场,但也依然有糖可供。值得关注的是,近几个月的进口量有相当部份存于保税仓,不排除在新年一季度就会陆续报关入市。近期市场也在传有可能会提前发放相关配额,那加工糖对市场的增量供应就有可能提前。

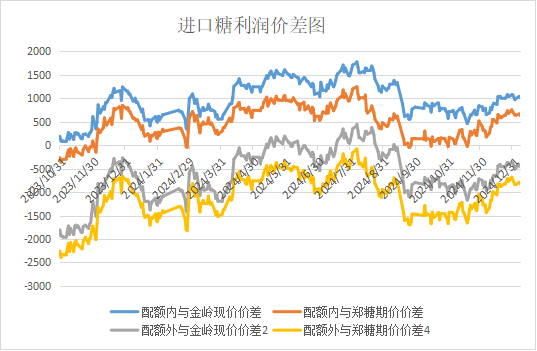

从进口糖价差图看,配额内进口始终有不错的利润,配额外的负利润也在减小,简单按配额内与配额外3:7的进口量作个预估,加工糖的利润在外盘走势偏弱的当下,已经出现了可操作空间。后期需关注一季度进口量是否增加。

11月的糖浆及预拌粉进口量依然保持增长,总量保持在20万吨以上的高位。但从泰国的相关消息看,12月10日后的糖浆将暂停进口,预计12月的进口量将会出现减少,但从历年看,一季度糖浆的进口量都很难有效放大,月进口量在5-10万吨左右,对市场的实际影响力还有待评估。但此政策的实施,仍从根本上减少了市场上糖浆的可供量。后期关注泰国糖浆进口暂停后糖浆进口的实际减少量。

四、1月产销预估

1月28日是传统的除夕佳节,从近几个榨季的情况看,大部分糖厂正常生产,但由于蔗农过春节砍蔗会受到一定影响,生产进度会放缓;也有少部份糖厂停产洗机,或是适当放假过节。总体看,约有3-5天的时间生产会受到一定的影响,但总体仍处于高峰期。预计广西及全国生产依然处于顶峰状态,但销量受春节备货一般在10-15天前结束及物流影响,会比12月有较大幅度的下滑。且由于去年春节时间位于2月中旬,1月销量偏好,预计今年1月销量同比减少较为明显。因此,1月销量或同比、环比均会减少。全国1月产销数据的预估也是按此逻辑。不过,12月时云南仅开榨半数糖厂、广东22号才开榨完毕,预计后期两产区供应会比12月充足,将更利于周边市场的采购,广西的总体销量也会受到一定的影响。当然,若1月广西依然保持超预期的销售势头,那节后的市场就更值得期待。总之,后期广西现货的报价受其累库速度的影响进而对期货市场造成影响。

五、供应变数

但从整个榨季看,供应的变数目前在不断的增加。一是市场上越传越少的增产幅度,因近两个月没有有效的降雨,广西蔗区干旱,预估入榨总量一再下调,从4800万吨到5100万吨的数据均有。一些糖厂甚至传出单产下降10-15%的观点。由于干旱不利于单产却利于糖份,加上对面积增加的确切数据存在分歧,对广西的最新估产625-670均有。从当前的情况看,或可能在650-670万吨这一区间。此外,泰国糖浆的暂停进口虽然从12月10日起实施,但市场对于糖浆进口量的预期依然是总量减少。与之相对的,是外弱内强的格局致使进口窗口逐步打开,这对过了两年苦日子的加工厂来说或许会引发略有增量的提前采购。

目前看,广西产量达到此前最高估产的700或以上的产量的概率非常小,全国的产量或在1100附近或以下。糖浆的进口量减少,加工糖厂采购有可能与去年相反,即上半年可能会略增,下半年可能会略减,毕竟去年三季度的巨量进口在增产年景不太可能复制,除非内外价差持续走强,进口利润增加从而刺激全年进口大幅增加。

那么,24/25榨季供应总量将从初期的预估值下调30-50万吨不等,如若后期的进口政策与进口量变数不大,供应端对糖价的压力会比榨季初的预期减轻。

六、观点

12月份利好频出,产量预估减少、糖浆进口管控、产销数据双旺等消息此起彼伏,期货主力合约带起了一波超350点的涨幅,全国糖业开榨迎红利,价格与销量均好于全国糖会时的预期。但外盘的持续走弱及国内的总体增产依然压制了上涨的空间,在没有新的利好出现前糖价上涨的动力会逐步衰竭。进入1月后表现为反弹乏力,前期5850的关键点位也面临下破的压力。从基本面看,长期供应预期在转好,短期面临累库压力,但春节前为生产高峰、销售偏淡也是惯有的季节性特点。从技术面看,内外盘月线上均位于60日均线重要支撑位处,预计此处会有反复。下方前期成交密集带的低点5750-5800会有较强的支撑,而上方多次反弹难以突破的6000价位则为重要阻力位,核心波动区间预计在5750-5950一带。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997