云南地理位置的限制,食糖外运只能使用公路和铁路。在过去的一年时间里,公路运输凭借其灵活性,承担了约35%的运量,主要运往周边华中、华东等省份;铁路运输以大运量、低成本优势,完成了65%的外运任务,覆盖了西南、西北、华南等主要消费区域,有效拓展了市场范围。

一、12月单月云南食糖外运量同比略增

(一)12月单月云南铁路外运同比增加

12月的整车铁路外运量6.8万吨,同比增加0.9万吨,主要流向为西南的城厢5.4万吨,占整车外运的100%。

12月的集装箱外运1.4万吨,同比增加0.4万吨,主要流向为西南、西北1万吨,占集装箱外运的71.5%,华中0.2万吨,占集装箱外运的14.30%,华东0.1万吨,占集装箱外运的7.1%;华南0.1万吨,占集装箱外运的7.1%。

初步了解,12月运往省外的主要是英茂、南华、孟连的一级糖,由于12月广西已经全面开榨,新糖大量上市,云南糖价格与广西糖在月初几乎平价,随后价差才逐步拉大,至月末云南糖比广西糖低50元左右。

(二)12月单月云南汽运量同比减少

从相关方面获悉,2024年12月云南汽运量约4万吨左右,与去年同期5万吨相比,减少1万吨左右。云南12月汽运量同比减少主要是因为油价上涨,汽运费尾随上涨,成本增加,运量随之减少。

综上,云南12月整体外运量10.8万吨,与去年同期9.9万吨相比增加0.9万吨。本月外运略增的主要原因:销区库存薄弱,春节备糖促进食糖销售。

二、2024年云南全年外运量同比略增的原因

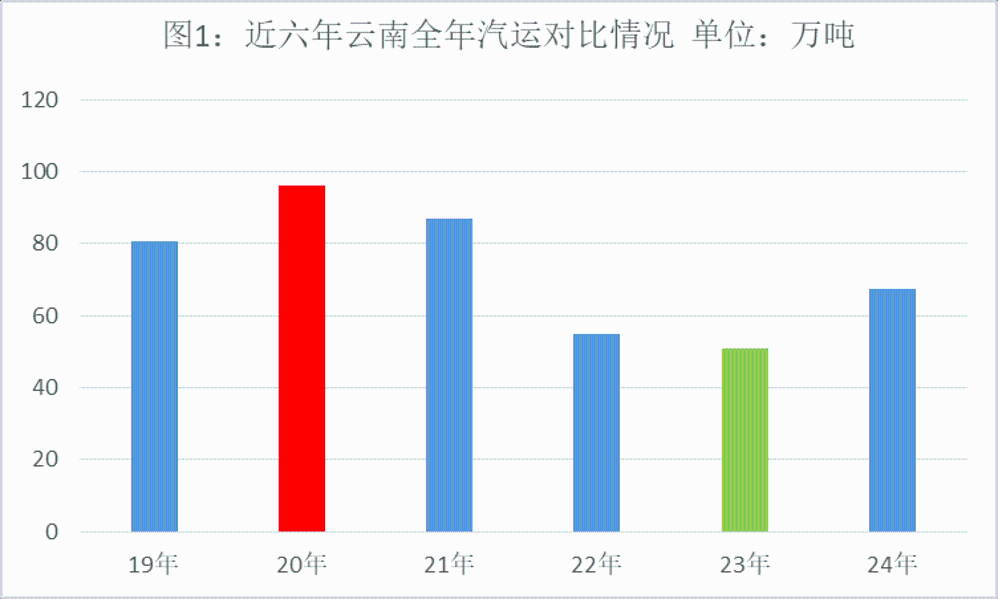

(一)2024年云南汽运量同比略增

2024年云南汽运量67.3万吨,同比增加16.3万吨。图2所示,2023年51万吨创近六年的新低水平,2020年的96.2万吨创近六年的新高。2024年年中油费价格下调,导致汽运量大幅增加。

(二)2024年云南糖的市场份额逐渐扩大

云南糖在本地市场销售的基础上,加强与四川、贵州、重庆等地的合作,在稳固传统销地占有率的同时,在某些时间对一些地区有所扩张。

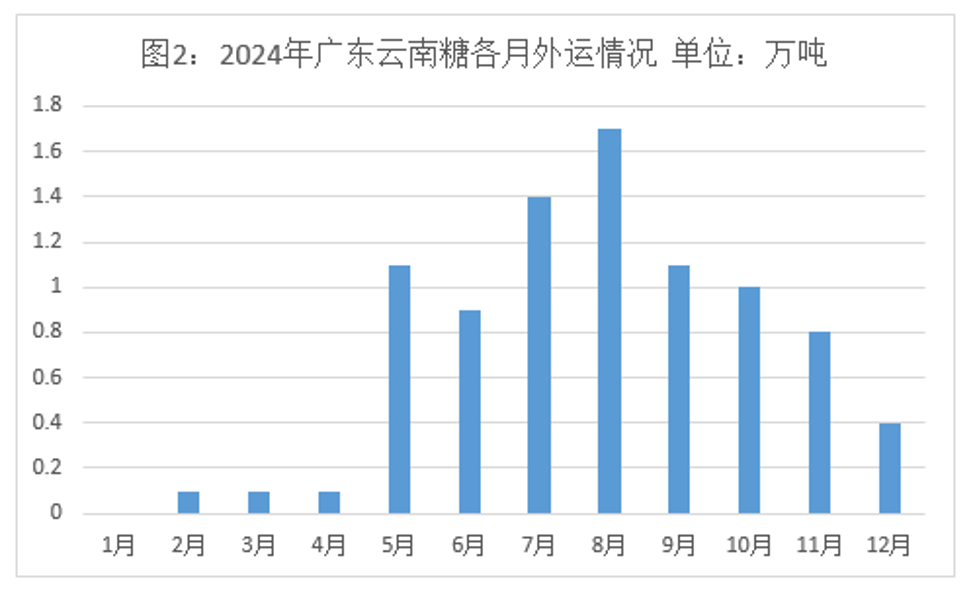

以华南地区的广东为例,1-4月份因有广东糖在售,云南糖运往广东的量偏少,自5月份开始,外运量逐步增加,8月份创下峰值,9月份开始外运量又逐渐呈现减少。纵观2024年广东的云南糖外运情况,除了季节性用糖量的变化是影响云南糖每月外运量变化的因素之外。还有一个重要的因素,9月份广西糖同比库存偏少,10月份几乎没糖可卖,导致云南糖销售的范围扩大,外运量增加。

三、总结及展望

云南不仅12月单月外运量同比略增0.9万吨,从全年来看,外运量185.1万吨同比增加2.82万吨。增长的主要原因:1、随着9月末广西集团逐步清库,云南糖成为“香饽饽”销量大幅增长,外运量增加;2、云南制糖企业厂库直销方式促进了销量, 同时也带动了铁路、汽运量的增长。时至今日,1月虽然已经过去1/3,但春节集中备糖已经进入尾声,初步估计1月份云南的外运量难超去年同期水平。鉴于云南制糖企业厂库直销已经成为“主力”销售方式,加之油费波动过于频繁,铁路运输大概率仍是主要运输方式。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997