一、产销数据与生产进度

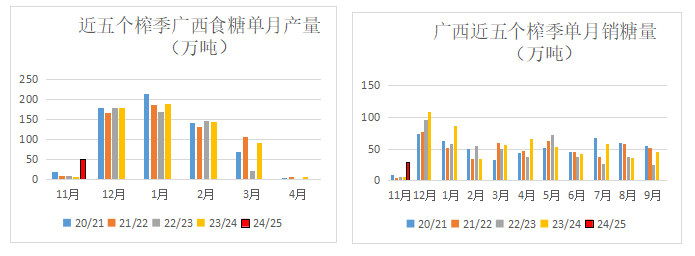

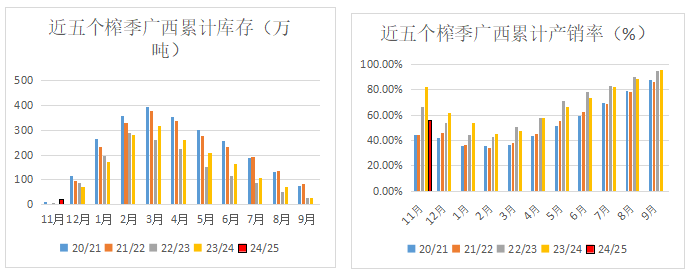

至11月底广西共产混合糖51.24万吨,同比增加43.86万吨;混合产糖率10.92%,同比提高1.50个百分点;累计销糖28.50万吨,同比增加22.46万吨;产销率55.62%,同比下降26.22个百分点。11月底广西食糖工业库存22.74万吨,同比增加21.4万吨。可以说11月的产量是超出了业界的预期,广西产糖量达到了有史以来的第二峰值。销量也大幅增加,但基本符合业界产销两旺的预期。总体看,累计产销率处于中性水平,广西累库或从11月底开始,预计生产期间产销率均难达到同期的高值,一年一度的年前备货高峰在12月上旬还看不到明显放量,销售的压力随着时间的推移加大。

与之此相对的,是因持续干燥少雨导致蔗区出现旱情而引发对广西产量是否能达到预期的担忧。传广西单产可能下降3%-10%,产糖量可能也将比预期减少5%-10%,对产糖量最悲观的传言是广西可能产量不及上榨季,也就是达不到620万吨。但广西面积增加是事实,糖份提高也是事实,干旱带来的蔗量减少的数据仍在评估中,我们因考虑到各种极端情况,对广西产量放的区间较大,670-720万吨,因此对广西的产量暂无调整,仍需观察后期天气的变化对产量的影响。

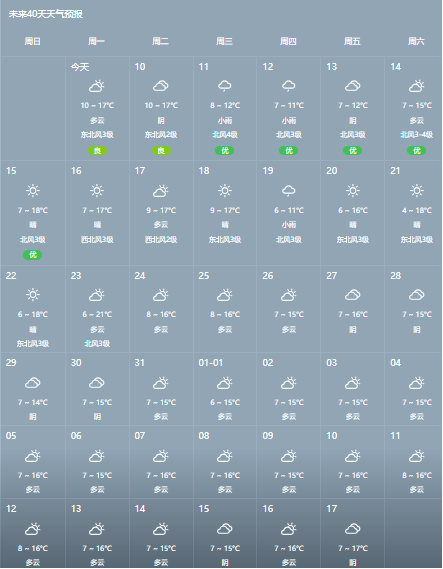

从柳州未来40天的天气预报看,阴天较多,这在一定程度上缓解了旱情。最低气温6-7度左右,最令人担心的干旱叠加霜冻天气目前暂时未能看到。因此,我们的产量数据暂不做调整,或将在1月中下旬再对产量进行一次评估。

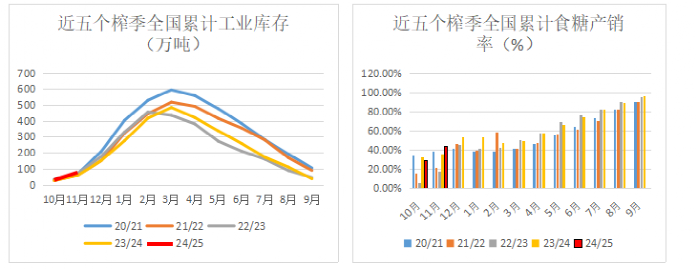

至11月底,全国共生产食糖136.79万吨,同比增加48.16万吨,增幅54.34%;累计销售食糖60.9万吨,同比增加29.22万吨,增幅92.23%;累计销糖率44.52%,同比加快8.78个百分点。其中11月份单月产糖98万吨,同比增加46万吨;单月销糖49万吨,同比增加29万吨;工业库存75.89万吨,同比增加18.89万吨。

与广西的产销数据相比,全国的产销数据或更有全面的意义。11月广西产量激增,虽然销量也达20多万吨,但产销率与去年产7万吨销6万吨比是相差巨大,但全国的产销率依然是上升的,可见11月的刚性需求较强。而内蒙甜菜由于下雨影响,产量不及预期,糖份低于预期,产销率高于同期,也有效的拉高了全国食糖产销率。

从全国的生产进度看,甜菜糖厂已开榨完毕,甜菜收购也近尾声。南方产区,截至12月9日广西还有6家未开榨,云南已开榨15家,12月预计开榨24-26家,预计下月仍有近20家左右开榨。广东已榨2家,剩余糖厂预计22号前开榨完毕。春节前,全国供应量会持续增加,而消费则需关注春节采购情况。目前各销地新糖不断到货,有效缓解了之前库存紧张的情况,中间商反应终端按计划采购,暂未见明显放量,但成交持续有量,市场刚需仍在,在消费需求未有效证伪前对销量保持偏乐观期待。

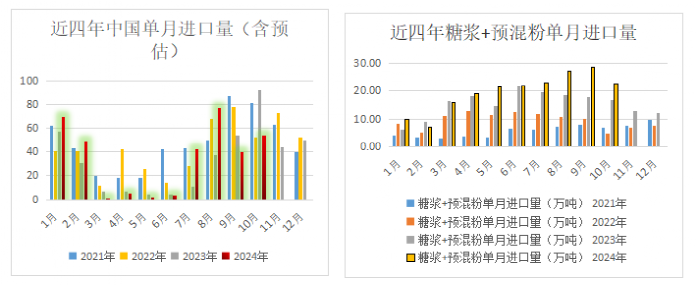

二、进口数据

10月进口食糖54万吨,略高于市场预期,但同比减少近40万吨。11月预计进口量在30-40万吨左右,预计略少于去年同期。预计去年四季度近200万吨的进口天量情况本榨季不会出现,四季度与一季度的绝大多数时间仍将以国产糖的供应为主。

10月我国进口糖浆及预混粉共22.06万吨,增加6万吨左右;累计进口达196.36万吨,同比增加38万吨左右。从10月数据看,糖浆进口暂未受到政策传闻的影响。当前,市场对管控糖浆的政策预期较高,无论是对安全卫生生产的监管、还是后期再传的对进口企业进行备案并进行总量管理的消息,均可看出市场对政策的期待。据传年内即12月底政策是否能落地会有一个相对明确的消息,但总体看政策仍有较大的不确定性,当下糖浆进口虽然弊大于利,但依然是对国内市场的有效补充。后期如若是加强监管,那长期看进口的趋势可能不会改变;若是对进口总量进行管理或对价格平稳有较大的帮助;如若是制止进口或大幅削减进口,那相当于国内将减少100-180万吨的食糖供应量,对糖价而言成本底将大幅抬升。具体仍需等待政策出台的措施方可判断。

三、12月产销数据预估

产量 |

同比 |

销量 |

同比 |

|

广西 |

190万吨或以上 |

增12万吨以上 |

110万吨或以上 |

持平或略增 |

全国 |

240万吨或以上 |

增10万吨或以上 |

140万吨或以上 |

增3万吨或以上 |

因为开榨进度与19/20榨季相近,我们预计12月广西产量也接近或略高于该榨季192万吨的产量,全国在甜菜糖增产、广西糖高产的双重作用下,预计产量略高于上榨季同期230万吨的产量。从当下看,由于12月上旬暂未出现明显的放量,销量是否能达到预期仍存在分歧。如果12月销量保持强劲,产销率保持中性略好,后期的累库压力将会大幅减轻。

四、观点

郑糖在5800-6000左右震荡了一个多月后强势突破前高6028,有11月产销两旺集团报价坚挺的原因,更有市场上对糖浆政策变动的预期因素。如果单从技术形态上来看,行情还没有走完,之前有很长的行情酝酿期,周线和月线也都呈突破趋势,但价格来到了6150-6200的压力区,市场开始更多的考虑基本面的因素。

从国际市场来看,巴西数据及一季度国际贸易流缺口依然对国际糖价提供支撑。但北半球新季开榨,印度和泰国均有恢复性增产预期,两国的生产节奏对国际糖价的影响会加大。预期国际糖价上方存在压力,近两个月以来也呈现出重心逐步下移的震荡走势,但依然在区间震荡中。

从国内方面来看,1月28日是除夕佳节,12月即为备货高峰期,不过下游终端相对谨慎,随采随用为主。整体来看,在12月消费未证伪前、糖浆政策未进一步明确前,受国际糖价及技术位支撑,预期短期国内糖价高位震荡运行,预计运行区间5850-6200。12月糖市受干扰因素较多,需密切关注行情变化,现货以积极顺价购销为佳,12月行情波动风险偏大。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997