2020-06-24 09:11:56 广发期货 T大

税则号列17029000的商品从2019年4月起进口量异常增加,该商品主要为液体糖浆,享受0关税待遇,其进口单价从去年3月起快速下行,当前价位下折算成白糖价格低于国内白糖报价,存在炼糖利润,未来进口量存在继续放量的可能,变相增加国内食糖供应量。此外,糖浆进口价格若持续保持低位,不排除对淀粉糖市场也同样存在冲击。

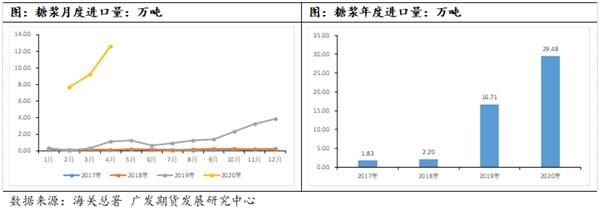

一、现象:糖浆进口量异军突起

在我国进出口商品税目中,有一个海关税则号列为17029000的商品代码,它包括的商品有:其他固体糖,包括化学纯乳糖、麦芽糖、葡萄糖及果糖;未加香料或着色剂的糖浆;人造蜜,不论是否掺有天然蜂蜜;焦糖等等。该项指标自2019年4月起异军突起,其快速的增长引发市场关注。

根据海关总署的数据,糖浆在2017年-2018年进口量少且平稳,月度最高进口量不超过3500吨,2017年和2018年全年进口量分别为1.83万吨和2.2万吨。但是从2019年4月起,糖浆月度进口量首度破万吨,随后整体保持快速增长的趋势,2019年糖浆总进口量达到16.71万吨,是2018年的8倍。2020年1-2月份进口量为7.68万吨,超过2019年1-9月份的进口量,3月份进口糖浆9.2万吨,4月份进口糖浆12.61万吨,2020年1-4月份累计进口糖浆29.48万吨,高出去年同期27.71万吨。

为何一向不温不火的进口糖浆会在2019年4月份起快速增加,并且增速越来越快呢?要想解决这个问题,首先我们需要知道糖浆是什么。

二、认识:糖浆是什么?

液体糖浆按照原料的不同可分为以白砂糖、绵白糖、精制的糖蜜或中间制品为原料,经加工或转化工艺制炼而成的食用液体糖,包括全蔗糖糖浆和转化糖浆(用稀酸或酶对蔗糖作用后所得含等量的葡萄糖和果糖的混合物),以及以淀粉或淀粉质为原料经酶法、酸法或酸酶法加工制成的液态淀粉糖,比如葡萄糖浆、麦芽糖浆、果葡糖浆等。

不同类型的糖浆浓度不等,但一般都在50%之上。根据《QB/T 4093-2010液体糖》,以蔗糖为主要原料生产的食用液体糖浆,其中全蔗糖糖浆浓度≥65%、转化糖浆浓度≥70%。《GB/T 20885-2007葡萄糖浆》中规定葡萄糖浆浓度≥50%。根据《GB/T 20882-2007果葡糖浆》,果葡糖浆浓度按照不同产品类型具有不同的浓度标准,F-42果葡糖浆:果糖含量不低于42%的称为F42果葡糖浆,浓度≥71%或≥63%,其甜度与蔗糖接近。F-55果糖:果糖含量不低于55%的常称为F55果葡糖浆,浓度≥77%,其甜度与蔗糖相当。

液体糖浆主要运用在食品饮料行业,如饮料、甜品等,不同原料的糖浆成本不同。以淀粉为原料制成的果葡糖浆生产成本低于白砂糖生产成本,也低于以蔗糖为原料制成的全蔗糖糖浆。为了减少成本以及风味和其他方面的考虑,近年来行业内越来越多使用淀粉糖,如奶茶店习惯使用果葡糖浆作为甜味剂,可口可乐配料表逐渐用果葡糖浆代替白砂糖。

三、糖浆进口量突增原因探究

1。 糖浆进口量异动的内在原因源于进口成本的大幅下降

从图中可以看到,糖浆进口量大幅增长的关键时点伴随发生的是糖浆进口单价的快速下滑。2019年2月份,糖浆进口单价为13972元/吨,3月份,糖浆进口单价环比下降51.6%至6763元/吨,当月,糖浆进口量从772吨增加到3208吨,4月份,糖浆进口单价进一步环比下降50.5%至3348元/吨,与此同时,单月糖浆进口量同比增加近1万吨至1.1万吨。因此,可以得出,糖浆进口量异动的内在原因源于进口成本的大幅下降。

2。糖浆进口成本下降不是因为原糖价格下降

原糖价格从2017年至2018年8月底持续下滑,2018年9月至2019年底在10.5-13.5美分之间区间震荡。在糖浆进口单价快速下滑的2019年2-3月份,原糖主力合约主要在12-13美分区间震荡,并没有出现快速下行的走势。糖浆进口单价似乎与原糖价格没有明显的相关关系。

因此,这说明2019年4月开始快速增加的进口糖浆成本下降不是由原糖价格下降导致的,成本下降另有原因,因为前文说到糖浆有多种类型,进口的糖浆不一定都是全蔗糖糖浆,应该还包括其它糖浆,比如葡萄糖浆、果葡糖浆、麦芽糖浆、转化糖浆等。

如果进口糖浆包括淀粉糖浆及转化糖浆,那么可能对淀粉糖浆的需求市场产生冲击,这点将在后文求证。

四、进口糖浆增多对国内糖类市场需求产生冲击

1。对淀粉糖市场影响

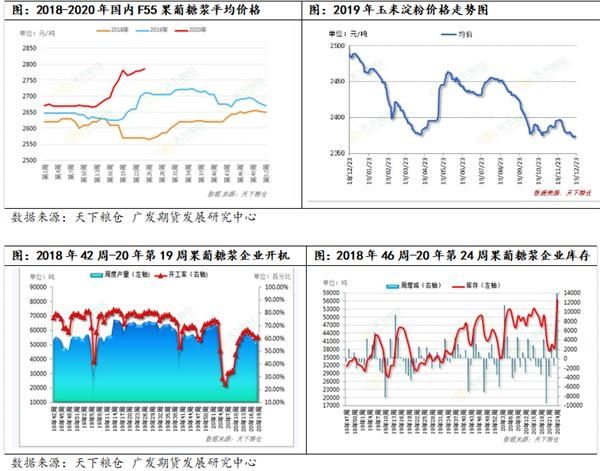

原料玉米淀粉价格:(2019.1-4月中旬)快速下行;(2019.4月下旬-5月底)快速反弹上行;(2019.6-12月)下行。

果葡糖浆价格:(2019.1-4月底)缓慢下行;(2019.5-8月)反弹上行;(2019.9-12月)回调下行。

果葡糖浆开机率:2019年,果葡糖浆开机率整体呈缓慢下行走势,春节前后以及10-12月这两个时间段,开机率在全年中较低。2020年,春节假期叠加国内疫情爆发,果葡糖浆开机率较往年出现大幅下滑,最低开机率同比减少20%左右,3月份开始逐渐恢复,目前又有所走弱。

果葡糖浆库存:2019年22周(6月)开始持续上升,2019年12月份快速下滑。目前库存高于去年同期,去库存速度不及去年。

果葡糖浆库存从2019年6月起持续上升,而这期间开机率整体缓慢下滑,说明果葡糖浆需求可能存在问题使得库存去化受阻。需求受挫,这可能因为其下游市场需求本身下滑,也可能因为替代品挤占需求。前文提到进口糖浆可以直接添加至饮料和甜品中,对淀粉糖浆存在潜在的替代性,但是根据海关总署数据,在不考虑增值税、运费等费用的情况下,糖浆进口单价也是在果葡糖浆之上的,因此,不能肯定地说增加的进口糖浆挤占了淀粉糖市场的需求,但如果进口糖浆的价格进一步下降,糖浆将在价格层面具备替代淀粉糖的潜在可能性。

2。 进口糖浆若持续增加,对国内白砂糖市场存在一定程度替代

根据海关总署,糖浆主要从东南亚国家进口,享受东盟十国的0关税待遇,而在配额外进口食糖需要担负配额外50%的关税,配额内是15%的关税,一般情况下糖浆进口成本比直接进口食糖低。所以,市场存在进口糖浆再将其炼成白砂糖可赚取差价的说法。

按照海关总署的数据,2019年四季度之前,进口糖浆的单价在3000元/吨以上,折算成白糖的价格高于国内白砂糖报价,因此,这期间进口糖浆再炼成白砂糖来销售赚取利润差价的操作难以实现,这期间糖浆进口量大幅增加的原因,不能简单认为是为了赚与国内糖价差价所导致的。但是,2019年四季度开始,进口糖浆单价跌落至3000元/吨之下,现在处于2600-2700元/吨之间,成本进一步下降,甚至低于国内食糖报价。2020年4月份,糖浆进口单价为2666元/吨,加上增值税,假设进口商进口利润为200元/吨,将糖浆炼成白砂糖的加工费用为200元/吨,按照67%的含糖比例测算,折合成食糖价格为5100元/吨,低于白糖现货报价,是有利可图的。

糖浆进口不受食糖进口关税配额制度、进口许可证限制,享受0关税进口待遇,进口成本更低、利润更大,有利润便有需求,若持续放量则对国内食糖产业产生一定程度的冲击,将挤占国产糖需求,打压糖价。

3。总结

2019年10月至2020年4月,糖浆进口量累计为38.97万吨,如果这部分糖浆全部用来替代白糖,按照67%的浓度,可折合白糖约为26万吨,如果部分用来替代淀粉糖,则对白糖市场的冲击会比预估的小一些。假设全部用来炼糖,本榨季还剩5个月,假设接下来保持平均每个月13万吨的进口量,19/20榨季进口糖浆折合白糖预计共有70万吨。如此大的量将对本榨季国内食糖供需平衡产生较大影响。本榨季国产糖预计减产30万吨至1045万吨左右;消费方面因疫情影响或减少50-100万吨;进口量因政策不确定而不明确,进口许可证若保持135万吨的数量,则今年食糖进口量与去年持平,但若后期增发则进口量将增多;非官方进口数量因严控管制以及疫情影响近两年锐减,今年数量预计只减不增;在此基础上,产量、进口量、走私、消费量大抵是平衡的,但如果糖浆进口量继续保持增长,并且用来替代白糖,将进一步增加白糖供应,甚至加重过剩局面,打压糖价。因此,该指标作为评估本年度白糖供需平衡情况是较为重要的,需要持续关注。