一、23/24榨季国内市场估产调正

1、11月各个主产区产销情况

图一:11月各省累计产销数据

截至11月底,全国累计生产食糖89万吨,同比增加4万吨,累计销售食糖32万吨,同比增加16万吨。11月份单月产糖52万吨,同比增加1万吨,销糖20万吨,同比增加7万吨,整体市场产销两旺。

11月全国产销量主要是甜菜糖为主,甘蔗糖产区糖厂开机同比较慢,产销数据占比较小。据悉,广西多数糖厂提前预售食糖陆续在12月开始提货,市场真正的产销情况在12月会更有代表性。

广西糖厂开机延迟新糖集中供应延后使得新糖上市初期价格较高,11月全国制糖工业企业成品白糖累计平均销售价格6766元/吨,同比增加1116元/吨。11月中旬开榨初期产区提货排队紧张导致销区库存薄弱,现货价格支撑较强。随着,进入12月份产区生产、发运、采购逐渐正常,产销区现货报价会重新选择方向。前期点价的贸易商需要在12月释放库存,终端的备货也会陆续开始,下游对高价国产糖的采购意愿决定12月食糖现货销售价格,关注贸易商、终端下游动向。

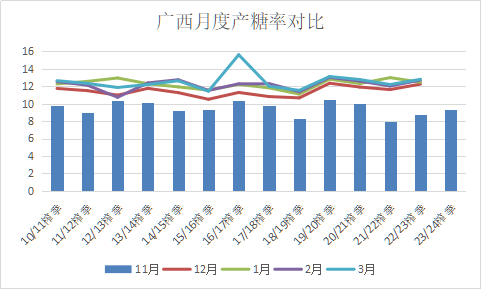

图二:广西11月产糖率对比

截至11月30日,广西累计入榨甘蔗78.36万吨,同比减少36.16万吨;产混合糖7.38万吨,同比减少2.7万吨;混合产糖率9.42%,同比增加0.62个百分点。开榨同比较慢,甘蔗入榨量同比减少,值得注意的是产糖率同比增加,超出市场预期。主要原因,11月开榨的糖厂集中分布在桂南地区,南部地区的甘蔗糖分好于桂北地区。12月是甘蔗糖分积累的重要时期,中旬开始广西糖厂将进入开榨高峰期,桂北地区甘蔗的实际糖分情况将会决定真实广西甘蔗糖分。

中国天气网显示,12月广西整体温差在5—7摄氏左右,多云转阴为主。通常温差至少在8摄氏度以上才利于糖分积累,预计12月累计产糖率难超同期,产量的变数在于单产对甘蔗入榨量的影响。

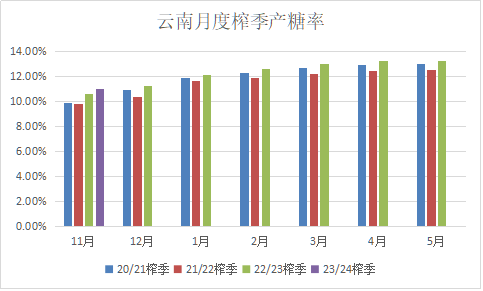

图三:云南月度产糖率

云南产区,11月甘蔗入榨量18.65万吨,同比增加0.32万吨,出糖率11.01%,同比增加0.38%,境外甘蔗涨势良好,入境基本正常。预计云南食糖产量可能高于官方预计的211万吨,后期产量会根据12月产糖率情况调正。

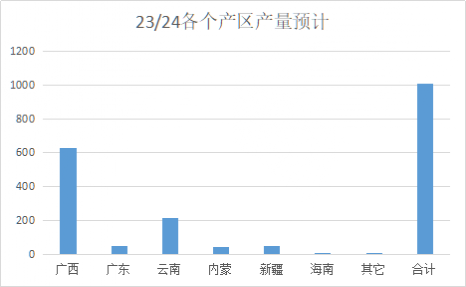

图三:23/24榨季全国产量估产

鉴于11月广西、云南产区甘蔗产糖率数据均同比较高看出,食糖产量有面临上调的可能,但是具体还要追踪12月的生产情况决定,假如12月没有天气风险,预计23/24 榨季全国食糖产量1000万吨左右,高于11月全国960万吨左右的产量预计。

二、2023年四季度进口分析

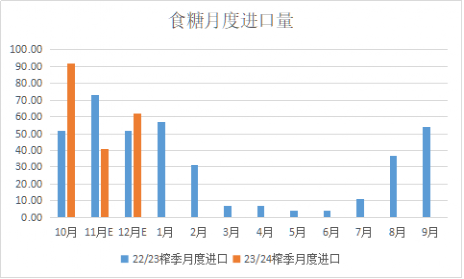

图四:食糖月度进口预计

从船表追踪的数据看,11月、12月累计进口量同比略低,2024年1月、2月进口量累计高于同期。食糖进口量基本市场预期内,关注加工糖在市场的有效供应量。

图五:即期进口利润

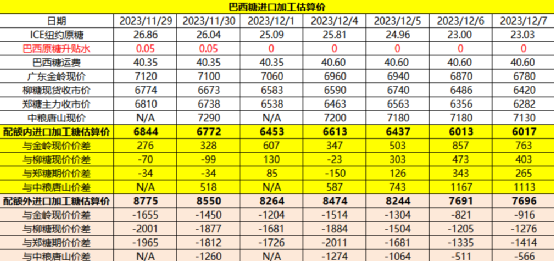

即期巴西进口配额内利润有所修复,远期合约对应原糖远月合约配额外进口倒挂。按照全国23/24榨季产量1000万吨左右产量,需求1530万吨左右预估,国内还有530万吨左右的缺口需要进口食糖补充,远期国内外市场价差需要走配额外价差修复思路,主要分歧是通过外盘下跌收价差还是国内市场补涨修复内外价差。

图六:远期2409合约进口利润

远期配额外价差继续倒挂,通常加工厂大量买船是每年的2季度陆续开始,那么2024年1季度国内外市场走内外价差修复的方向不明显,加上此时国内市场供应充足。明年2季度远期配额内外进口利润变化持续关注。

三、12月广西、全国供需情况预计

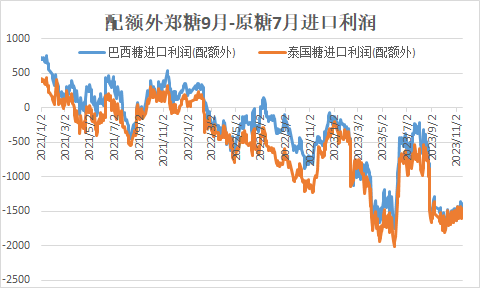

图七:12月预计产销情况预计

假设,12月广西天气正常,利于糖分积累,广西糖厂进入开榨高峰期预计12月单月产量同比较高,单月产量预估为200-210万吨左右。销量方面,预计难超过同期水平,去年12月销量较好主要是糖厂预售较快。23/24榨季糖厂预售食糖量同比减少,价格的观点分歧明显,可能会影响下游的采购节奏。

图八:历年12月全国产销预计

全国产销方面,23/24榨季全国产量小幅恢复,增产背景下12月全国产量预计同比增加。12月中下旬天气预报显示广西出现大范围降温,警惕对甘蔗砍收进度和糖分的影响。据了解,广西今年甘蔗砍工难找,出现贵州地区务工人员来广西支持甘蔗砍收工作的情况。

销量方面,历年12月都是春节集中备货期,市场有一定的采购需求。12月上旬期货市场大幅下跌贸易商纷纷点价,下游传统贸易商也出现采购现货,预计潜在利多12月全国食糖销量。但是,若12月价格持续偏弱震荡叠加产量超预期,不排除下游采购陷下观望,需求负反馈导致价格难寻支撑。因此,需重点关注12月现货市场的采购情况。

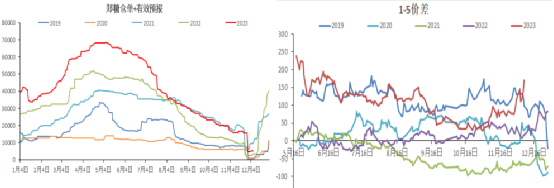

四、基差和SR1-5价差走势情况

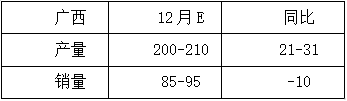

图九:主力合约基差走势

基差从季节性角度看存在走弱预期,不利于贸易商的销售现货,盘面的套保压力阶段性会减弱。从基差波动的区间考虑,0到-200是正常波动下限。近期集团新糖才陆续上市,现货报价不稳定,等待现货报价稳定后,关注远月SR2405合约的后期做空基差机会。预计,期货强于现货,期货价格向上测试压力,现货价格向下找需求。

图十:SR1-5价差走势和仓单情况

广西糖厂的延迟开榨新糖供应后移和糖厂集中远期合约点价导致SR2401合约集中供应压力缓解,加上该合约较大的持仓量和盘面注册仓单的时间、成本等问题。四季度如果国内外市场产区有天气题材炒作影响新糖供应,后期不排除SR1-5价差还有进一步走强的空间,SR1-5正套延续。

五、国内市场观点

价格区间:[6000-6500 ]

23/24榨季,国内市场自身供应同比恢复成定局,12月上旬盘面价格超跌过快,四季度看国内市场需求,目前销区的确库存薄弱,长期看,等待明年一季度国内外产区定产表现。

目前 11 月产销数据看出产糖率高于市场预期,广西产量可能上调至 630 万吨左右,全国产量预计 1000 万吨左右。一季度 SR2405合约糖源集中供应期,加工糖预计实际供应量有限,倾向国产糖定价。中期看,国内市场价格还是要走配额外内外价差修复的思路,利多远月合约,变数在于外盘。

从外盘方面考虑,巴西产量利空落地和港口物流情况干扰因素存在,阶段性原糖难猜顶部,底部看需求支撑。厄尔尼诺对于印度、巴西等产区24/25榨季产量影响未能确定,运输、天气的影响让价格还有交易空间。

当前价格看,期货价格大幅下挫700-800元后,价格存在超跌反弹需求。但是,目前外盘多头资金大量平仓,如果基金继续平仓并转向净空头寸,外盘还有潜在利空。国内市场近期交易供需,产区集团不断下调现货报价试探下游需求的心理价位,等待现货价格稳定后观察下游采购的承接力。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997