一、7月销量遇冷,工业库存去库偏慢

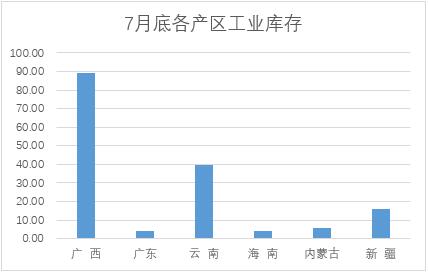

图一:7月底广西、云南工业库存

7月份产销区食糖销售遇冷,消费表现一般。从官方统计的产销数据看,7月广西单月销量仅仅26.44万吨,创历史新低,结转库存88.96万吨,广西产销数据基本供需双弱,市场需求不及预期。云南产销情况好于广西,单月销量同比、环比变化不大,需求相对平稳。主要原因在于,广西——云南价差的偏高,云南糖源对于基差贸易商有一定购买价值,利多7月云南糖销售需求。

甜菜产区方面,新疆产区库存有一定压力,7月底新疆产区结转工业库存15.98万吨,9月份预计甜菜产区陆续开机新疆甜菜糖预计增产,盘面大概还有6万吨左右甜菜仓单,不排除三季度中后期甜菜糖库存可能存在压力。关注后期甜菜糖的消化情况。

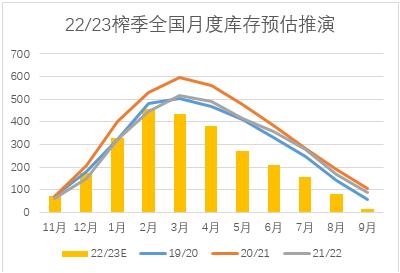

图二:2223榨季全国月度库存预计

总体,7月各个产区库存消化慢于市场预期,全国工业库存去库环比有所放缓。按照官方统计7月底全国工业库存结转159万吨,还有2个月销售期,三季度后期陆续会有加工糖、新甜菜糖、额外糖源供应市场,未来2个月国产糖自身供应由之前的预估缺口转到紧平衡。

8月是中秋季节性备货需求关键期,决定榨季的结转库存量。假如8月、9月全国销量难以达到正常单月销量水平,预计9月底全国工业库存结转量10-30吨左右。

二、产区集团可售库存量不多,库存转移中下游

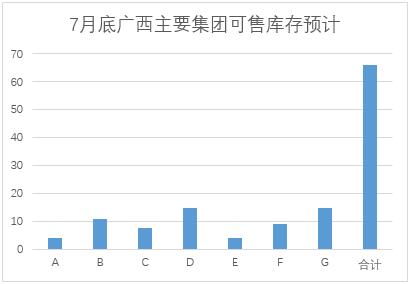

图三:广西集团库存预计

7月底,广西主要集团可售库存预估合计大概65-70万吨左右,仅3家集团可售库存量大于10万吨,其余集团可售库存量基本在5万吨左右。广西集团自身可售库存量偏低。

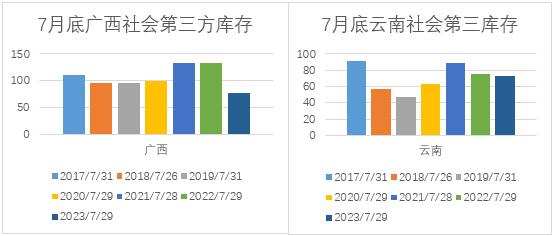

图四:7月底广西、云南社会第三库存

从社会第三方库存结构看,广西糖源库存量并不多,值得注意的是云南的社会第三方库存量73.5万吨基本持平去年同期,但工业库存量只有39.74万吨。说明多数已销售的云南糖源并未出库,销区消化云南糖速度偏慢。

三、8月份广西、云南产区消费展望

8月第1周产区集团销量表现较好,通常8月中旬开始市场下游开始备货中秋采购,8月的市场采购情况直接决定白糖真正的需求情况。从最新含糖食品产量数据统计,饮料品产量同比小幅增长,环比有所好转,乳制品同比、环比下滑,总体主要含糖食品产量需求中性。

按照,沐甜科技统计的广西、云南社会第三库存数据推测,云南第三方仓库库存73.5万吨,工业库存39.74万吨,预计部分云南糖已经出售但未拉到销区,可能会抑制部分8月云南糖源的销量,预计8月云南销量20万吨—25万吨左右,同比减少7万吨—12万吨。

广西方面,广西集团加快销售现货,清库快于同期,其中部分需求被贸易商采购。预计经过7月下游库存释放后,8月广西销量环比有所回暖,8月销量预计50万吨左右,同比增减变化不大。

四、三季度进口食糖开始大幅增量

表一:配额内外进口成本预计

原糖价格 |

巴西配额内进口成本 |

巴西配额外进口成本 |

22 |

5725 |

7315 |

22.5 |

5836 |

7460 |

23 |

5947 |

7605 |

图五:三季度食糖进口量预估

从船表到港量预计,7月份开始国内食糖进口量开始增加,三季度食糖进口主要是巴西糖为主,合计预计进口120万吨—130万吨左右。按照时间推算这批进口糖最快要9月份开始左右陆续投入市场,弥补新旧榨季交接期国产糖供应的偏紧。按照今年内外价差情况推测,三季度的进口食糖预计多数是配额内进口为主,成本相对偏低。

三季度食糖进口成本偏低是否会压制国内市场上市的新糖价格?核心影响因素在于新榨季国内食糖产量和新糖上市情况。中长期,原糖暂时没有大幅供应过剩的基础,印度、泰国很难在四季度看到大量出口到国际市场,全球依赖巴西食糖为主,原糖价格下方支撑偏强。内外价差倒挂延续背景下,国内市场价格高度参考靠拢配额外食糖进口成本。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997