一、国内市场热点

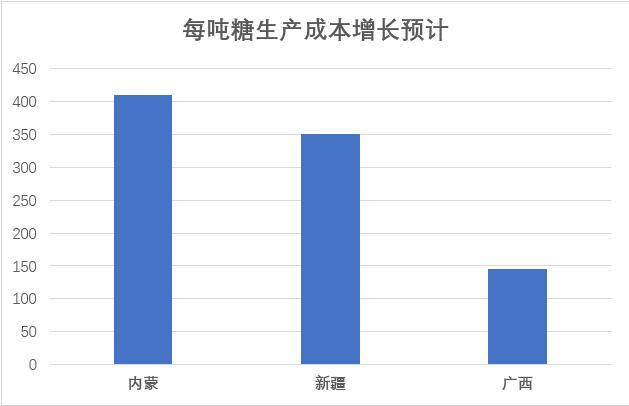

图一:21/22榨季产区吨糖生产成本

21/22榨季,甜菜产区地租、肥料、收购价格上涨以及甜菜减产导致甜菜种植成本、制糖成本同比上涨。甘蔗方面,受出糖率、糖厂财务、管理费用、副产品收益等因素影响,甘蔗糖厂制糖成本也有不同程度上涨。初步估算,甜菜产区吨糖成本同比上涨350元/吨—400元/吨,广西吨糖成本同比上涨100元/吨-120元/吨。

图二:12月底广西主产区甘蔗兑付率

制糖成本上涨对于广西产区糖厂兑付甘蔗款压力并不明显。政策上,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点。利于糖厂资金流的宽松,支撑现货价格。

从12月底广西主要产区甘蔗款兑付率统计,崇左、来宾作为广西甘蔗产量占比较大产区12月底甘蔗兑付率同比略增,南宁基本持平,柳州地区今年开榨同比较晚导致兑付率下降,但是柳州地区的制糖集团资金情况良好,整体21/22榨季广西糖厂资金压力一般。

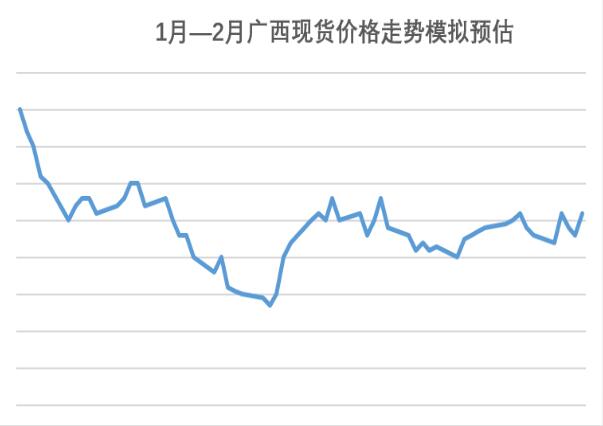

图三:1月-2月广西现货价格走势预估

目前看,进入1月份广西集团度过最大资金压力期,随着加工厂供应量环比减少,广西现货价格最低跌破5600元/吨之后,现货层面不管是资金流动性和销区采购意愿均有好转。广西集团现货价格5600元/吨以下报价在全国产量减产、集团成本攀升背景下,长期低于5600元/吨以下不合理。风险在于;外盘转势,需求量减少,否则原糖17-23美分左右区间偏强震荡下,不支持广西现货价格长期靠近成本。后期广西现货报价有望环比价格重心上移。

图四:中信期货在SR2205合约净空持仓走势

SR2205合约市场做空资金的压力主要集中在中信期货、海通期货、东证期货等,中信期货持仓净空占比非常大。跟进最新持仓量净空持仓达4.5万手,导致白糖多头谨慎尤其基本面真空期。中信期货持仓高位对于投机空头而言没有现货,持仓量大、价格横盘越久,风险越大,如何减仓是重要考验。

距离春节提保还有9个交易日,关注中信期货持仓变化,大量减仓不排除有一波可观反弹行情。

图五:郑糖仓单、有效预报

白糖仓单、预报持续增加,数量高于预期,多数仓单基本是甘蔗糖为主和部分加工糖,其中多数仓单预计还是融资为主,实际最后是否交盘估计看后期销售价格决定。当前仓单数量对于SR2205合约影响不大。

二、国际市场热点分析

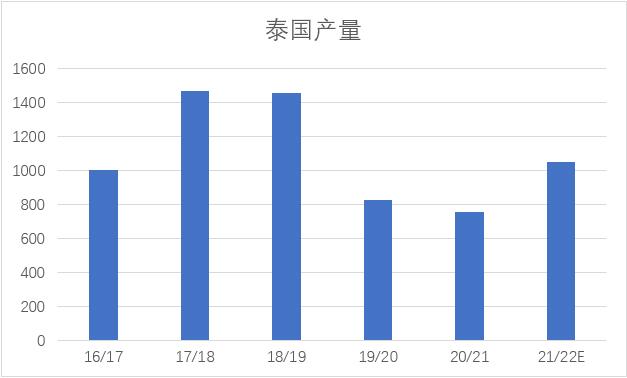

图六:泰国产量

泰国截至1月5日压榨了1947万吨甘蔗,比上榨季同期增加751.7万吨。总共生产了180.23万吨糖。泰国天气的好转21/22榨季糖产量有望恢复到1000万吨左右。

图七:历年泰国月度出口

连续两个榨季泰国的减产,导致面向亚太地区出口量锐减。近期印度无补贴出口价格仍然需要19.6-20.5美分,目前外盘价格印度糖厂没有兴趣签新的出口合同。但随着泰国生产供应增量,亚太进口需求窗口打开,预计泰国一季度会有大量的出口来填补印度的出口延误,一季度原糖供应相对足够。

图八:巴西乙醇库存情况

OPEC+上周宣布他们会维持之前的决定在1月份增产40万桶/天。可是如果近期哈萨克斯坦的情况继续恶化这增产不足以弥补哈萨克斯坦的原油减产。原油价格继续上涨趋势仍在。巴西乙醇库存同比低位,预计巴西新榨期生产商更倾向于生产乙醇而非制糖。虽然近期原糖走势暂时脱离了原油的影响但是二季度随着巴西新榨季开榨,未来糖醇比变化对巴西产量仍然是挑战。

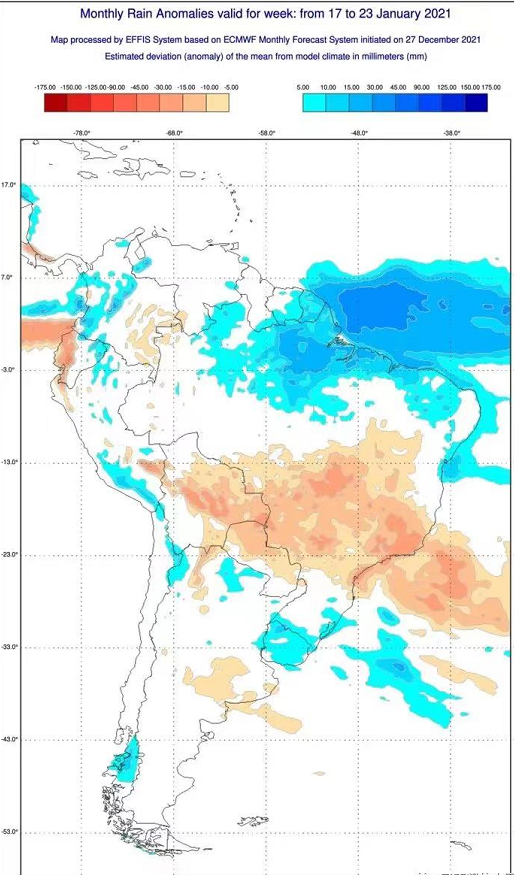

图九:1月17日到23日巴西天气情况

巴西中南地区十二月份的降雨量分布不均匀,虽然一些重要地区降雨量低于平均水平但从10月以来,大部分地区的累积降雨量看起来还不错,仍然足够让甘蔗生长。一月份每个地区的天气预报看起来都很潮湿,继续观察是否实现。长期预报显示,到1月底,中南部的降雨量都靠近或高于平均水平。

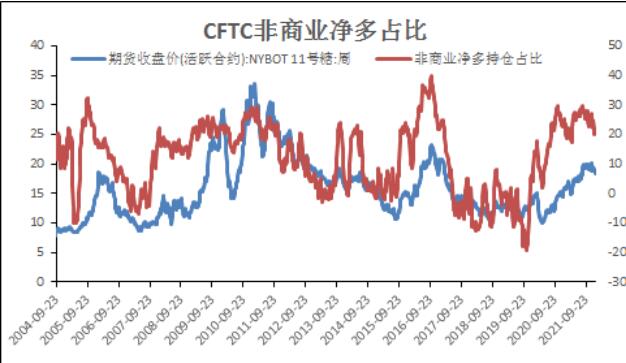

图十:CFTC基金持仓

上周外盘基金平多持仓,目前净多头寸10.9万手左右,大宗商品综合头寸也减少仓5万手。原糖周近两周都维持在上行线之下,17.7-18美分左右是重要得失点位,一旦跌破意味着短期下行趋势延续。关注近期巴西天气和北半球供应情况。

三、1月到2月国内外市场观点

1、国内市场

SR2205合约 【5650-6000】

价格走向:震荡走势

风险点:

外盘18美分左右盘整,内外盘共振驱动有限。

一季度宏观市场加息风险,商品联动拖累国内市场。

21/22榨季,进口量政策的不确定,进口量同比略增可能会压缩价格上涨空间。

2、国际市场

3月合约【17.7-19】

价格走向:震荡偏强

风险点:

巴西中南部降雨超预期,巴西甘蔗恢复性增产。

宏观避险,投机资金对净多头寸的抛售。

泰国、印度产量超预期,消费受疫情拖累,需求端采购意愿下降,供应增量。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997